某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股估价模式中,最适宜于计算该公司股票价值的是()。

第1题:

某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是()。

A.股利固定模型

B.零成长股票模型

C.三阶段模型

D.股利固定增长模型

第2题:

A公司股票的贝他系数为2.0,无风险利率为6%,平均股票的必要报酬率为10%。

要求:

(1)若该股票为固定成长股票,投资人要求的必要报酬率一直不变,股利成长率为4%,预计一年后的股利为1.5元,则该股票的价值为多少?

(2)若股票未来三年股利为零成长,每年股利额为1.5元,预计从第4年起转为正常增长,增长率为6%,同时贝他系数变为1.5,其他条件不变,则该股票的价值为多少?

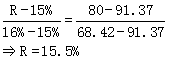

(3)若目前的股价为25元,预计股票未来两年股利每年增长10%,预计第1年股利额为1.5元,从第4年起转为稳定增长,增长率为6%,则该股票的投资收益率为多少?(提示:介于12%和14%之间)

第3题:

某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是( )。会计%

A.股利固定模型

B.零成长股票模型

C.三阶段模型

D.股利固定增长模型

第4题:

第5题:

第6题:

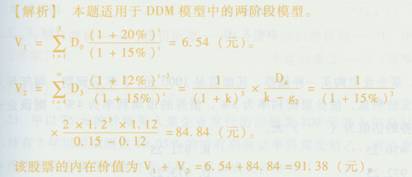

一个投资人有A公司的股票,他的期望的最低报酬率为15%。预计A公司未来3年股利将按每年20%递增。在此后转为正常增长,增长率为12%。公司最近支付的股利是2元。该公司股票的内在价值( )元。

A.89.38

B.91.38

C.93.38

D.95.38

第7题:

第8题:

某上市公司去年每股股利为0.8元,预计在未来日子里该公司股票的股利按每年5%的速度增长,假定必要收益率为10%,该股票的内在价值为( )元。

A.32.5

B.16.5

C.32.0

D.16.8

第9题:

第10题: