甲公司为增值税一般纳税人,2×15年发生的有关交易或事项如下: (1)销售产品确认收入12000万元,结转成本8000万元,当期应交纳的增值税为1060万元,有关营业税金及附加为100万元; (2)持有的以公允价值计量且其变动计入当期损益的金融资产-3期市价上升320万元、以公允价值计量且其变动计入其他综合收益的金融资产当期市价上升260万元; (3)出售一项专利技术产生收益600万元; (4)计提无形资产减值准备820万元。甲公司以公允价值计量且其变动计入当期损益的金融资产及以公允价值计量且其变动计入其他综合收益的金融资产在2×15年末未对外出售,不考虑其他因素,甲公司2×15年营业利润是()。

第1题:

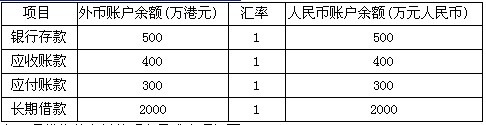

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

第2题:

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。20×9年度,甲公司发生的有关交易或事项如下:

(1) 甲公司以账面价值为50万元、市场价格为65万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司2%股权后,对乙公司不具有控制、共同控制和重大影响。

(2) 甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元。

(3) 甲公司领用账面价值为30万元、市场价格为32万元的一批原材料,投入在建工程项目。

(4)甲公司将账面价值为10万元、市场价格为14万元的一批库存商品作为集体福利发放给职工。

上述市场价格等于计税价格,均不含增值税。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司20×9年度因上述交易或事项应当确认的收入是( )。

A.90万元

B.104万元

C.122万元

D.136万元

第4题:

第5题:

第6题:

甲公司为增值税一般纳税人,2×15年发生的有关交易或事项如下:(1)销售产品确认收入12000万元,结转成本8000万元,当期应交纳的增值税为1060万元,有关营业税金及附加为100万元;(2)持有的交易性金融资产当期市价上升320万元、可供出售金融资产当期市价上升260万元;(3)出售一项专利技术产生收益600万元;(4)计提无形资产减值准备820万元。甲公司交易性金融资产及可供出售金融资产在2×15年末未对外出售,不考虑其他因素,甲公司2×15年营业利润是()。

A.3400万元

B.3420万元

C.3760万元

D.4000万元

第7题:

第8题:

(二)甲公司为增值税一般纳税人,适用的增值税税率为l7%。20X9年度,甲公司发生的有关交易或事项如下: (1)甲公司以账面价值为50万元、市场价格为 65万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司 2%的股权后,对乙公 司不具有控制、共同控制和重大影响。

(2)甲公司以账面价值为20万元、市场价格为 25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元。

(3)甲公司领用账面价值为30万元、市场价格为32 万元的一批原材料,投入在建工程项目。

(4)甲公司将账面价值为10万元、市场价格为 l4万元的一批库存商品作为集体福利发放给职工。

上述市场价格等于计税价格,均不含增值税。

要求:根据上述资料,不考虑其他因素,回答下列第3 小题至第 4小题。

3.甲公司20x9年度因上述交易或事项应当确认的收入是( )。

A.90 万元

B.104万元

C.122万元

D.136 万元

第9题:

第10题: