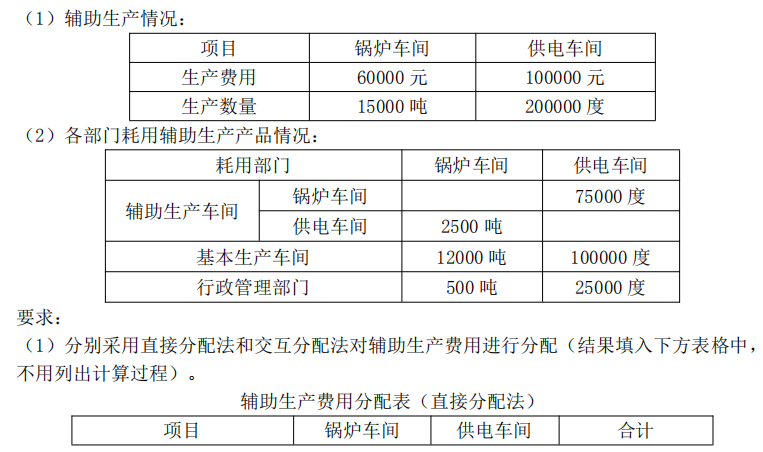

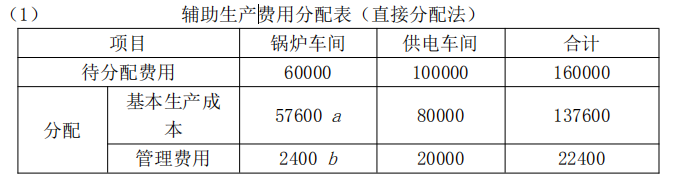

假定某工业企业设有供电、锅炉两个辅助生产车间,2017年3月供电车间直接发生的费用为44000元,锅炉车间直接发生的费用为15000元。本月辅助生产劳务供应通知单内容如下:供电车间提供110000度电,其中,锅炉车间耗用10000度,第一生产车间产品耗用40000度、一般耗用12000度,第二生产车间产品耗用30000度、一般耗用10000度,行政管理部门耗用8000度。锅炉车间提供2500吨蒸汽,其中,供电车间耗用500吨,第一生产车间产品耗用800吨、一般耗用160吨,第二生产车间产品耗用600吨、一般耗用140吨,行政管理部门耗用300吨。另外,供电车间计划单位成本为0.44元/度,锅炉车间计划单位成本为7.80元/吨,该企业辅助生产费用不通过“制造费用”科目核算。采用交互分配法进行辅助费用的分配。 下列各项中,会计处理不正确的是()。

第1题:

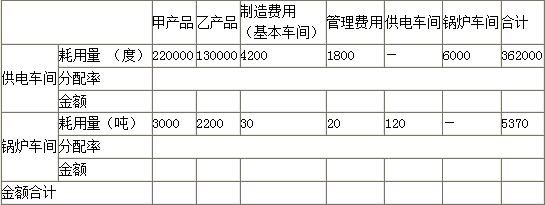

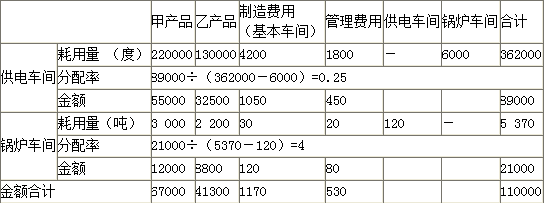

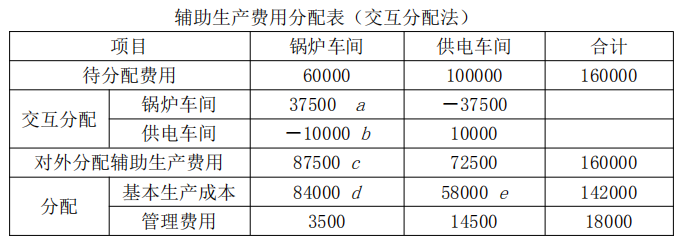

假定某工业企业设有供电、锅炉两个辅助生产车间,2008年3月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨、一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车问计划单位成本为0.44元,锅炉车间计划单位成本为7.80元,该企业辅助生产制造费用不通过“制造费用”科目核算。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程),并根据其分配结果作出账务处理。

第2题:

假定某工业企业设有供电、锅炉两个辅助生产车间,三月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗,用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车间计划单位成本为O.44元,锅炉车间计划单位成本为7.80元,该企业辅助生产制造费用不通过“制造费用”目核算。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程);并根据其分配结果作出账务处理。

第3题:

某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2003年4月,供水车间交互分配前实际发生的生产费用为90000元,应负担供电车间的电费为27000元;供水总量为500000吨(其中:供电车间耗用50000吨,基本生产车间耗用350000吨,行政管理部门耗用100000吨)。供水车间2003年4月对辅助生产车间以外的受益单位分配水费的总成本为( )元。

A.81000

B.105300

C.108000

D.117000

第4题:

第5题:

第6题:

某企业有供电和锅炉两个辅助生产车间,本月供电车间提供电力44 00度,其中被锅炉车间耗用4 000度,共发生费用26 800元;锅炉车间提供蒸汽11 360吨,其中被供电车间耗用360吨,共发生费用11 000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

A.0.67

B.0.61

C.1

D.0.97

第7题:

第8题:

某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2012年4月,供电车间交互分配前实际发生的生产费用为90000元,应负担供水车间的水费为27000元;供电总量为500000度(其中:供水车间耗用100000度,基本生产车间耗用300000度,行政管理部门耗用100000度)。供电车间2012年4月对辅助生产车间以外的受益单位分配电费的总成本为( )元。

A、81000

B、105300

C、99000

D、117000

第9题:

第10题: