甲公司拟在中小板上市,乙公司为其控股股东,丙公司为乙公司全资子公司。李某为甲公司董事长兼总裁,下列说法正确的有()

第1题:

此题为判断题(对,错)。

第2题:

第3题:

甲公司设立了全资子公司乙公司,乙公司与丙公司共同出资设立了丁公司,乙公司占丁公司全部股份的70%,乙公司的总经理陈某为丁公司的董事长,下列说法不正确的是:( )

A.根据丁公司章程的规定,丁公司向甲公司提供担保的,必须经股东会决议

B.丁公司对甲公司提供担保的,乙公司不得参与表决

C.甲公司是丁公司的控股股东

D.丁公司拟转让设备,甲公司授意陈某以低于市场的价格将设备转让给甲公司,甲公司对丁公司承担赔偿责任

第4题:

第5题:

第6题:

A股份有限公司(以下简称A公司)拟首次公开发行股票并上市,下列人员的兼职不符合规定的是( )。

A.A公司董事甲兼任控股股东B公司的总经理

B.A公司的总经理乙兼任控股股东B公司的董事

C.A公司的财务负责人丙兼任控股股东B公司全资控股的C公司的财务负责人

D.A公司董事会秘书丁兼任控股股东8公司全资控股的C公司的监事

第7题:

第8题:

甲公司在实施对乙上市公司收购行为过程中,下列与甲公司构成一致行动人的是( )。

A.丙公司是甲公司控股的全资子公司

B.为甲公司实施收购行为提供融资安排的丁银行

C.张某是甲公司财务总监的姐夫,其持有乙上市公司股份5000股

D.甲公司董事陈某,持有乙上市公司股份10000股

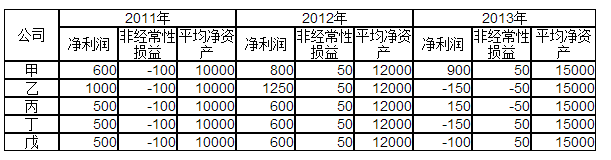

第9题:

(单位:万元 )

第10题: