某银行签订了一份期限为10年的利率互换协议,约定支付3.5%的固定利率,收到6个月期LIBOR利率,但是当6个月期LIBOR利率高于7%时,则仅有60BP的利息收入。这份协议可拆分为()。

第1题:

A银行现有l000万美元的5年期的固定利率借款,借款利率为6.45%,但由于资金管理的需要,A银行希望获得浮动利率的借款。根据A银行资信,在资本市场借人浮动利率筹资的水平为6个月LIBOR+0.25%。 c银行在资本市场获得浮动利率筹资的水平为6个月LIBOR霉0.5%,但c银行希望获得5年期的固定利率借款。由于资信不高,固定利率借款需支付7.45%的利率。 双方为了达到降低筹资成本的目的,根据中间人D银行盼安排,A银行与C银行作利率互换交易,交易内容如下: (1)A银行首先借入6.45%的固定利率借款。同时根据约定,支付中间人D银行按6个月LIBOR计算的利息,并从D银行获得6.5%的固定利息。 (2)C银行首先借入6个月LIBOR+0.5%的浮动利率借款6根据约定,支付中间人D银行6.65%的固定利息的同时,从D银行收取按6个月LIBOR计算的利息。 (3)中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%)。 要求: (1)计算利率互换后A银行和c银行的实际筹资成本。 (2)计算利率互换的总利益,以及在A银行、c银行和D银行之间是如何分享的。

第2题:

1981年,( )与世界银行签署的利率互换协议是世界上第一份利率互换协议。

A.海尔

B.IBM

C.洛克公司

D.联想

第3题:

公司A与公司B签订了一份远期利率协议,公司A为买方,公司B为卖方,则当市场利率超过协议利率时,( )。

A.公司B支付利差给公司A

B.公司A支付利差给公司B

C.公司B支付本金和利差给公司A

D.公司A支付本金和利差给公司B

第4题:

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()

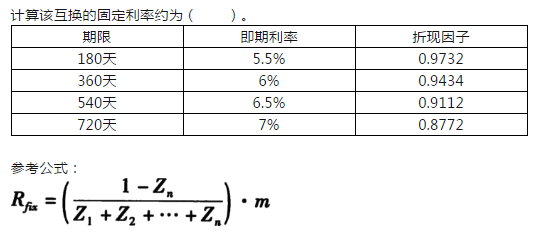

第5题:

第6题:

A.Libor

B.5.35%

C.6%

D.Libor+0.65%

第7题:

第8题:

一家银行以利率12%贷款给某企业20亿元人民币,期限为1年。银行为转移该笔业务的信用风险而购买总收益互换。按该合约规定(以一年为支付期),银行向信用保护卖方支付以固定利率15%为基础的收益,该支付流等于固定利率加上贷款市场价值的变化,同时,信用保护卖方向银行支付浮动利率的现金流。假定互换期末浮动利率为13%,在支付期内贷款市场价值下降10%,那么银行向交易对方支付的现金流的利率和从交易对手处获得的现金流的利率分别为( )。

A.10%和13%

B.5%和13%

C.15%和10%

D.5%和15%

第9题:

第10题:

某公司投资固定利率公司债券,债券利息按每季度支付,本金到期支付,公司担心市场利率上升影响此项投资的市场价值,因此签订了一份相同期限的利率互换协议。上述经济业务属于()业务。