某内部审计师对销售部门的日销售额进行分析,通过计算各销售网点的平均日销额量,然后对明显高于平均收入的网点的销售发票资料进行详细检查,这个过程中使用到的审计证据有:()

第1题:

第2题:

第3题:

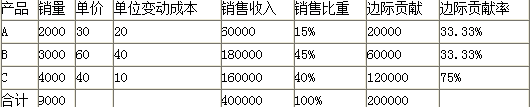

小胡利用Excel对销售人员的销售额进行统计,销售工作表中已包含每位销售人员对应的产品销量,且产品销售单价为308元,计算每位销售人员销售额的最优操作方法是

A)直接通过公式“=销量×308”计算销售额。

B)将单价308定义名称为“单价”,然后在计算销售额的公式中引用该名称。

C)将单价308输入到某个单元格中,然后在计算销售额的公式中绝对引用该单元格。

D)将单价308输入到某个单元格中,然后在计算销售额的公式中相对引用该单元格。

第4题:

第5题:

第6题:

第7题:

第8题:

A饼图

B.折线图

C.条形图

D.直方图

第9题:

第10题: