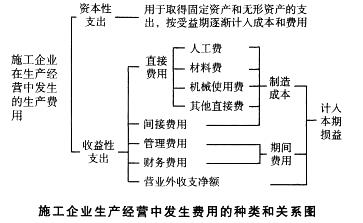

企业的下列支出属于资本性支出的是()。

第1题:

此题为判断题(对,错)。

第2题:

企业的支出所产生的效益仅与本年度相关,这种支出是( )。

A.债务性支出

B.营业性支出

C.资本性支出

D.收益性支出

第3题:

会计核算中,企业支付的借款利息属于()

A.资本性支出

B.投资性支出

C.期间费用支出

D.营业外支出

D

企业向金融企业支付的借款利息,也有不得据实扣除的特殊情形,将在下文表述。

企业向非金融企业借款利息的涉税处理,重点关注企业与贷款人之间是否存在关联关系。主要把握税前扣除要凭合法有效凭证,即税务机关代开的发票;借款利率不能超过金融企业同期同类的贷款利率;向关联方借款的,除符合凭证、利率的要求外,还要另行关注股东出资是否到位,关联债权性投资与权益性投资的比例限制问题。

企业向非金融企业借款,按照企业与借款对象是否存在关联关系,分为两种情况:向非关联方(非关联自然人和非关联企业、单位)借款;向关联方借款。

一、向非关联方借款利息的扣除

(一)企业向非关联自然人(包括内部职工或其他人员)借款的利息支出,符合《国家税务总局关于企业向自然人借款的利息支出企业所得税税前扣除问题的通知》(国税函[2009]777号)第二条规定的,允许扣除。在实务中,把握好如下细节。

1、利率限制。国税函[2009]777号第二条规定,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除。超过部分,要做纳税调增处理。

关于金融企业同期同类贷款利率的确定问题,可以参照《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告[2011]34号)第一条的规定执行。该条明确了金融企业的同期同类贷款利率为,本省任何一家金融企业提供的,在贷款条件基本相同下同期同类的贷款利率。既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。借款企业负有举证义务。

2、提供证据。必须有证据表明企业与个人之间的借贷是真实、合法、有效的。

这里的真实、有效,可以理解为:企业的生产经营或资产购置、项目建设过程中确实急需资金,借来的资金及时用于与取得收入相关的交易事项,没有长期闲置,也没有发生与生产经营无关的借出或抽逃;有借款资金流入证明,如提供银行进账单;履行了相关的借款手续,如签订了记载借款金额、期限、利率、双方权利与义务、违约责任等内容的借款合同,出具了加盖财务专用印章的借据。

这里的合法,指该借款符合独立交易原则,不具有非法集资目的或其他违反法律、法规的行为,如利率不是畸高,没有发生《关于取缔非法金融机构和非法金融业务活动中有关问题的通知》(银发[1999]41号)和《关于进一步打击非法集资等活动的通知》(银发[1999]289号)等相关法规文件中列举的行为。

有的企业不向贷款人支付借款利息,或利息畸低,这也不符合独立交易原则,很难被税务机关认可。税务机关可以依据《企业所得税法》第四十一条、第四十七条、第四十八条,《税收征收管理法》第三十五条、《税收征收管理法实施细则》第五十四条、《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发[2009]2号)第九十二条的规定,认定其“在利益上具有相关联的其他关系”,有逃避利息收入营业税和个人所得税的嫌疑,税务机关有权核定或在该业务发生的纳税年度起10年内调整其利息收入,补征税款并加收利息。

3、提供发票。无论是向自然人还是向其他贷款人支付利息,都须取得合法有效凭证方可在税前扣除。所以,收取利息的个人需要到主管地税机关申请代开利息收入发票,并承担相应的营业税、城建税、教育费附加和个人所得税。如果企业替个人代付这些税款,该税款不是企业合理的支出,不能税前扣除。

(二)企业向非关联企业、单位借款利息的扣除。企业向非关联企业、其他单位借款与向非关联自然人借款都属于向非关联方借款,从法律关系上讲是一致的,在利息的税前扣除规定上都要受利率标准、真实合法、与取得收入相关三项原则的限制。所不同的是借款企业向贷款企业、单位支付利息时,不代扣代缴个人所得税。贷款企业取得利息收入向地税机关申请**时,缴纳营业税、城建税及教育费附加,不缴纳个人所得税。

企业向非关联方借款利息支出的计算公式:不得扣除的借款利息支出=年度实际支付的全部非关联方借款利息×(1-金融企业同期同类贷款利率÷企业实际执行利率)

例1:甲企业2010年1月1日因资金困难,向非关联自然人王某借款100万元,向非关联丁企业借款200万元,期限1年,年利率10%,该年度共支付利息30万元。同期同类银行贷款利率为7%,则可以税前扣除的利息为(100+200)×7%=21(万元),不得税前扣除的利息为(100+200)×(10%-7%)=9(万元)。

上例如果用公式计算,不得扣除的借款利息支出=30×(1-7%÷10%)=9(万元)。

第4题:

第5题:

购买固定资产的支出属于资本性支出,购买无形资产的支出属于收益性支出。 ( )

第6题:

在会计核算中,对支出的效益只涉及当期的,应作为( )处理;而对支出的效益涉及几个会计期间的,应作为( )处理。A.收益性支出资本性支出B.资本性支出收益性支出C.资本性支出企业经营费用D.企业经营费用收益性支出

第7题:

企业固定资产及在建工程的减值准备,属于()的内容。

A.资本性支出

B.营业外支出

C.投资性支出

D.收益支出

第8题:

A.上市公司故意混淆资本性支出和收益性支出是欺骗股东的行为

B.资本性支出是指企业购置固定资产、无形资产和长期资产的支出

C.如果把资本性支出当作收益性支出,会导致企业利润虚增

D.合理划分资本性支出和收益性支出有利于正确核算成本费用

第9题:

第10题: