某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

第1题:

第2题:

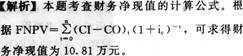

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。第3题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

A.11.41

B.11.49

C.12.41

D.12.49

第4题:

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

第5题:

第6题:

第7题:

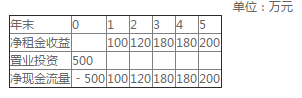

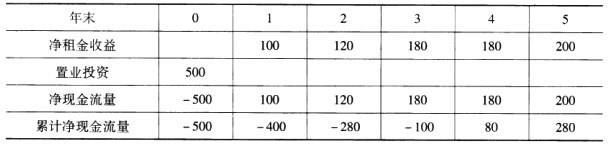

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

第8题:

第9题:

第10题: