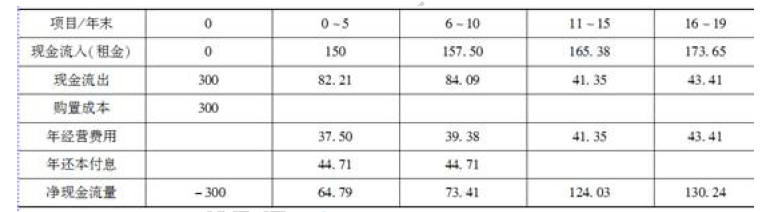

1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

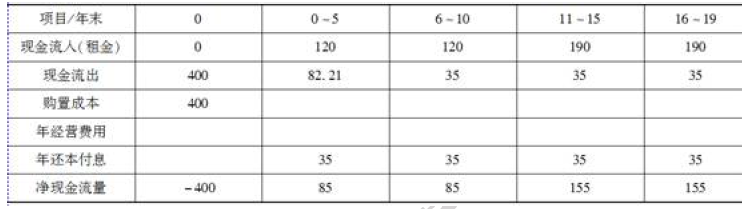

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。

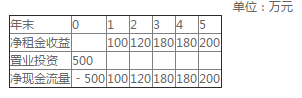

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。