单项金额重大的应收账款定义是()

第1题:

A.借:应收账款-坏账准备10000货:资产减值损失1000

B.借:未分配利润-年初12500贷:应收账款——坏账准备10000资产减值损失2500

C.借:应收账款-坏账准备12500货:期初未分配利润1000资产减值损失2500

D.借:应收账款-坏账准备12500贷:来分配利润-年初12500借:资产减值损失2500贷:应收账款-坏账准备,2500

第2题:

资产管理公司对于单笔金额在( )万元以上(含)的应收款项单独进行减值测试。

A.500

B.600

C.700

D.800

第3题:

甲企业对于单项金额非重大的应收款项与经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,采用账龄分析法计提坏账准备。期初坏账准备余额10万元,本期需要按照2%计提坏账准备的应收款项为140万元,本期需要按照4%计提坏账准备的应收款项为235万元,本期发生坏账损失3万元,则甲企业本期应计提坏账准备的金额为( )万元。

A.0

B.5.2

C.12.2

D.9.4

第4题:

第5题:

第6题:

对于应收账款账户来说,说法不正确的是( )。

A.借方反映由于销售或提供劳务应收而未收的款项

B.贷方反映收到的客户付款

C.余额表示期末应收的款项

D.贷方反映应付的购货款

第7题:

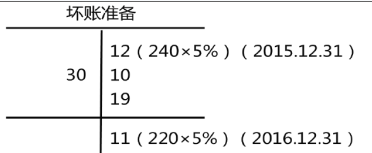

母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5‰提取坏账准备,则母公司期末编制合并报表抵销内部应收款项计提的坏账准备分录是( )。

A.借:应收账款——坏账准备 10 000

贷:资产减值损失 10 000

B.借:未分配利润——年初 12 500

贷:应收账款——坏账准备 10 000

资产减值损失 2 500

C.借:应收账款——坏账准备 12 500

贷:未分配利润年初 10 000

资产减值损失 2 500

D.借:应收账款坏账准备——能超群 12 500

贷:未分配利润——年初 12 500

借:资产减值损失 2 500

贷:应收账款——坏账准备 2 500

第8题:

一般不能全额计提坏账准备的情况()

A、当年发生的应收款项

B、计划对应收款项进行重组

C、与关联方发生的应收款项

D、其他已逾期,但无确凿证据证明不能收回的应收款项

第9题:

第10题: