东华公司印刷图书,某顾客与公司接洽,希望以2200元的价格与公司合作,公司总经理倾向于接受此订单。公司的会计人员预测了与此订单有关的成本: A级工人:50小时,30元/小时1500元 B级工人:10小时,50元/小时500 平装版成本600 精装版成本800 变动制造费用:50小时,5元/小时250 固定制造费用:50小时,40元/小时2000 成本总额5650元 其他信息: (1)所有A级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要10小时是A级工人加班。 (2)所有B级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要5小时的B级工人加班。 (3)不需要A级工人和B级工人做其他工作。 (4)所有加班工资均按照正常工资率的200%支付。 (5)精装版成本将涨价10%。 要求:确定企业既不获利,也不亏损条件下的最低可接受的价格,是否应该与该客户合作。

第1题:

第2题:

第3题:

第4题:

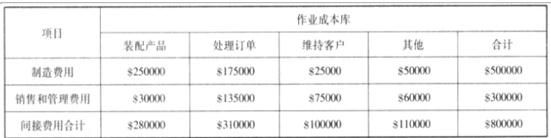

一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()

第5题:

第6题:

第7题:

第8题:

第9题:

东华公司研发一种新产品,预计产品成本:直接材料100元;直接人工:4小时,20元/小时;变动制造费用:0.5机器小时,24元/小时;公司在生产除新产品以外的其他产品时,每机器小时可获得最低边际贡献为40元。下列说法正确的是()。

第10题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。