采用定额比例法分配产成品和在产品费用,应具备以下条件()

第1题:

将生产费用在完工产品和在产品之间分配时,不能采用的方法是( )。

A.定额比例法

B.约当产量法

C.交互分配法

D.在产品不计算成本法

第2题:

A.消耗定额比较准确

B.消耗定额比较稳定

C.各月末在产品数量变化不大

D.各月末在产品数量变化较大

第3题:

采用定额比例法分配完工产品和月末在产品费用,应具备的条件有( )。

A.各月末在产品数量变化较大

B.各月末在产品数量变化不大

C.消耗定额或成本定额比较稳定

D.消耗定额或成本定额波动较大

第4题:

第5题:

下列各项中,属于生产费用在完工产品和在产品之间的分配方法的有( )。

A.直接分配法

B.定额成本计价法

C.交互分配法

D.定额比例法

第6题:

生产几种产品共同耗用的材料费用,应采用适当的分配方法计入各种产品成本。通常采用的分配方法有( )。

A.按定额工时比例分配

B.按产量或重量比例分配

C.按定额消耗量比例分配

D.按定额费用比例分配

E.约当产量比例法

第7题:

在平行结转分步法下,只能采用定额比例法进行产成品和在产品之间的费用分配。( )

第8题:

A、各月末在产品数量变化不大

B、消耗定额比较稳定

C、各月末在产品数量变化较大

D、消耗定额比较准确

第9题:

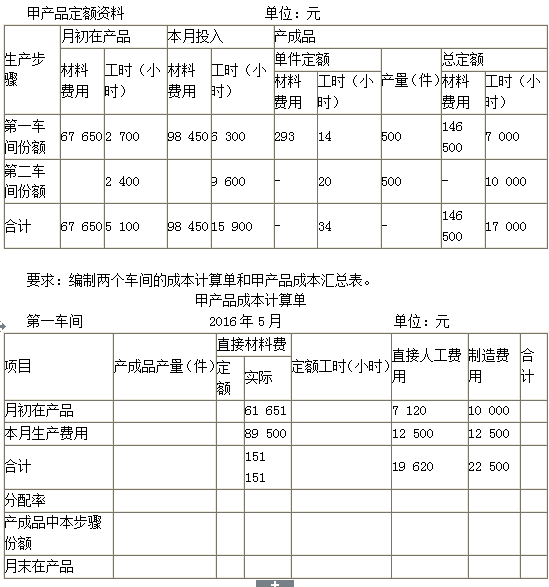

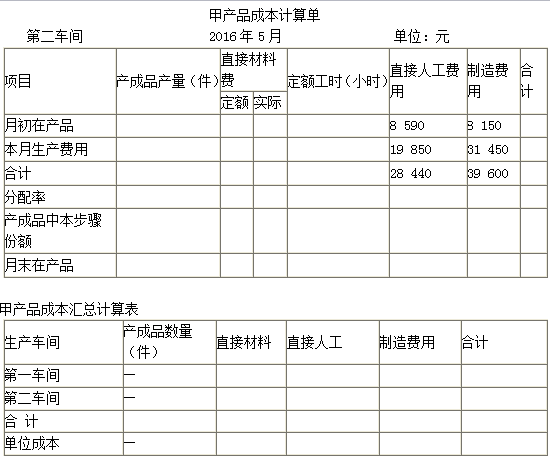

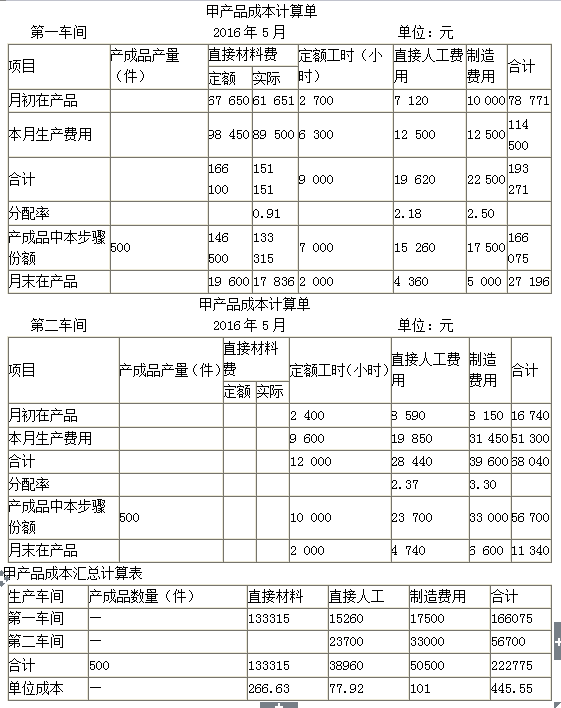

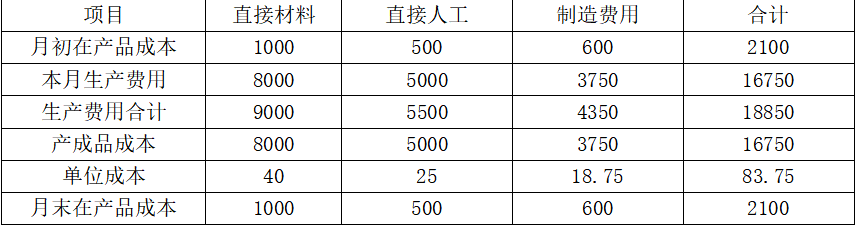

某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下:

月初在产品

本月投入

产成品

生产步骤

单件定额

总定额

材料费用

工时

材料费用

工时

材料费用

工时

产量

材料费用

工时

第一车间份额

60000

2000

180000

3000

400

8

500

200000

4000

第二车间份额

2500

5000

14

500

7000

合计

60000

4500

180000

8000

22

200000

11000

第一车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

57000

5000

4000

本月生产费用

171000

7500

6000

合计

分配率

产成品中本步份额

月末在产品

第二车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

7500

5000

本月生产费用

15000

10000

合计

分配率

产成品中本步份额

月末在产品

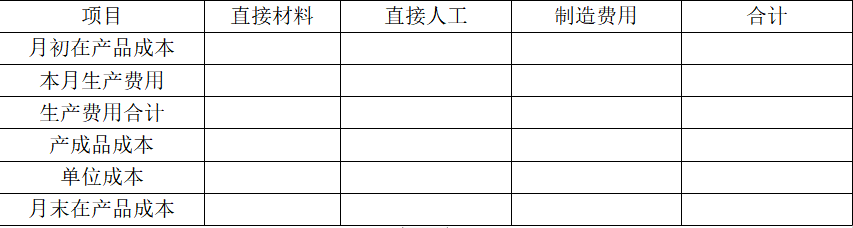

提供的产品、劳务数量

辅助生

交互分配前

基本生产

产车间

发生费用额

计量单位

供电车问

机修车间

甲产品

乙产品

制造费用

管理费用

合计

供电

32800

度

8000

28000

20000

18000

8000

82000

机修

66500

工时

2600

14000

2400

19000

要求: (1)采用交互分配法分配辅助生产车间的成本费用; (2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

| 60000 | 57000 | 2000 | 5000 | 4000 | 66000 |

本月生产费用 |

| 180000 | 171000 | 3000 | 7500 | 6000 | 184500 |

合计 |

| 240000 | 228000 | 5000 | 12500 | 10000 | 250500 |

分配率 |

|

| 0.95 |

| 2.5 | 2.O |

|

产成品中本步份额 | 500 | 200000 | 190000 | 4000 | 10000 | 8000 | 208000 |

月末在产品 |

| 40000 | 38000 | 1COO | 2500 | 2000 | 42500 |

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

|

|

|

2500 |

7500 |

5000 |

12500 |

本月生产费用 |

|

|

| 5000 | 15000 | 10000 | 25000 |

合计 |

|

|

| 7530 | 22500 | 15000 | 37500 |

分配率 |

|

|

|

| 3.O | 2.0 |

|

产成品中本步份额 | 500 |

|

| 7000 | 21000 | 14000 | 35000 |

月末在产品 |

|

|

| 500 | 1500 | 1000 | 2500 |

附注:3.0=22500/7500;2.0=15000/7500(2)平行汇总产成品成本结果如下:

金额单位:元

生产车间 | 产成品数量 | 直接材料费用 | 直接人工费用 | 制造费用 | 合计 |

一车间 |

| 190000 | 10000 | 8000 | 208000 |

二车间 |

|

| 21000 | 14000 | 35000 |

合计 | 500 | 190000 | 3Iooo | 22000 | 243000 |

单位成本 |

| 380 | 62 | 44 | 486 |

第10题: