某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金。2.正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%,基准投资回收期6年。3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的800名计算。以后各年均达到设计生产能力。4.运营的第3年预计需更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。从财务角度分析拟建项目的可行性。

第1题:

第2题:

第3题:

《工程造价案例分析》试题及答案

试题一(20分)

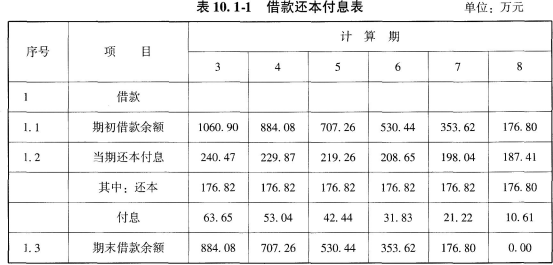

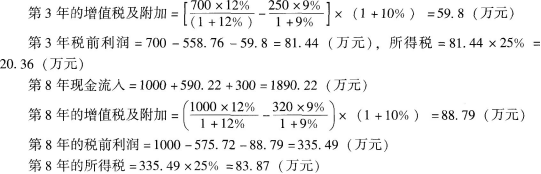

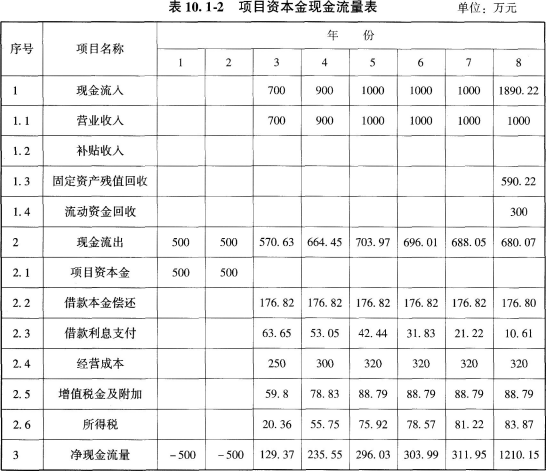

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%.

拟建项目有关数据资料如下:

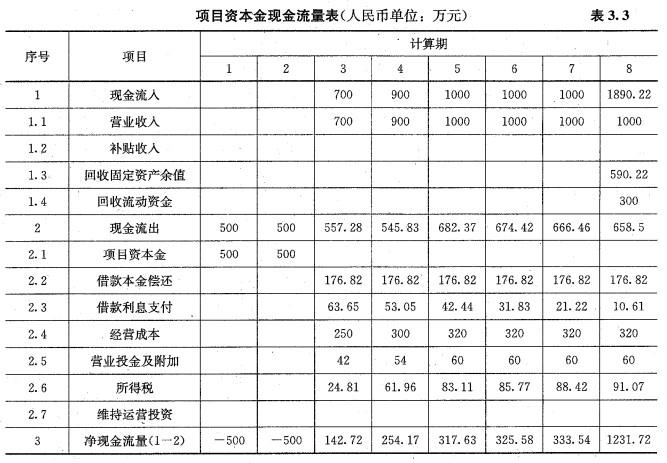

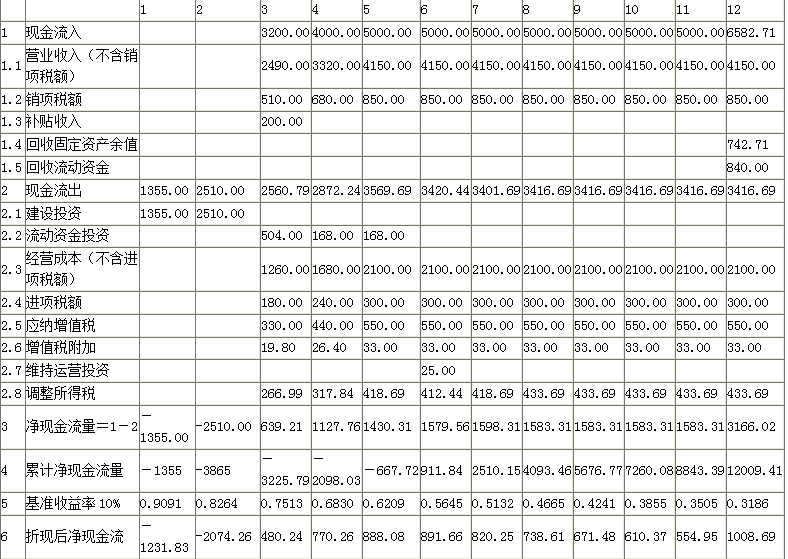

1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

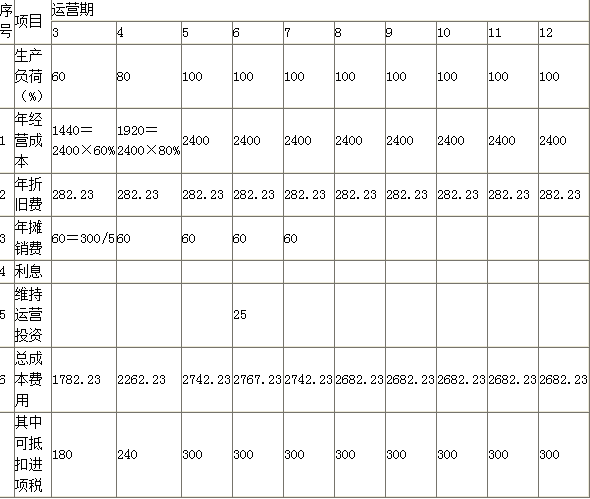

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。(计算结果及表中数据均保留两位小数)

第4题:

第5题:

第6题:

第7题:

第8题:

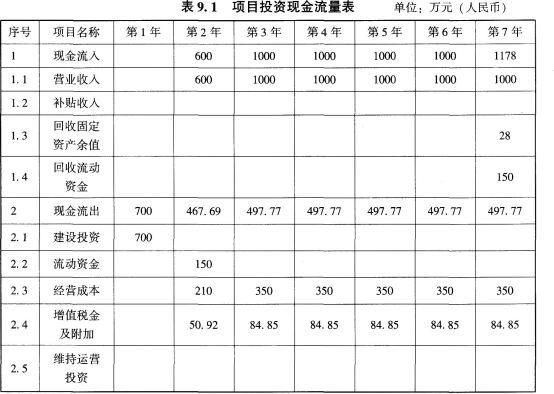

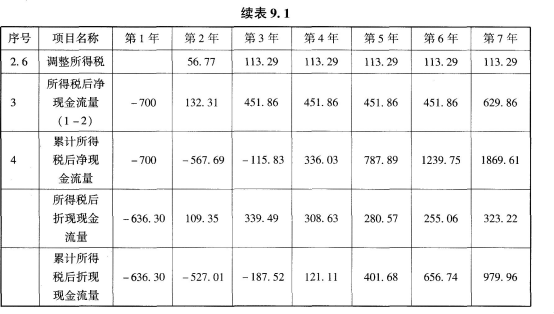

已知某工业投资项目相关资料如下:项目原始投资600万元,固定资产投资540万元(建设起点投入440万元,第1年末投入100万元),流动资金投资60万元(在第3年年初投入40万元、第4年年初投入20万元)。全部资金的来源均为自有资金。该项目建设期2年,试产期1年,运营期10年。固定资产按直线法计提折旧,期满有40万元的净残值;流动资金投资于项目终结点一次收回。预计项目投产后,第一年的相关营业收入(不含增值税)为200万元,经营成本为80万元,以后每年的相关营业收入(不含增值税)和经营成本分别为300万元和120万元。营业税金及附加占含税营业收入的5%,增值税税率为17%,所得税率为20%。行业基准折现率为14%。

要求:

(1)计算该项目的下列指标:

①达产期和计算期

②固定资产年折旧

③项目总投资

④运营期各年不包括财务费用的总成本费用

⑤运营期各年营业税金及附加

⑥运营期各年息税前利润

⑦计算期各年税后净现金流量(结果保留整数);

(2)计算该项目的净现值并判断是否值得投资。

第9题:

第10题: