固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

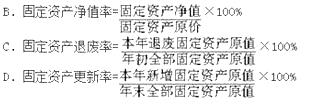

固定资产净值率=固定资产净值/固定资产原价×100%

固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

第1题:

×100%=(10-8)/100×100%=2%。

×100%=(10-8)/100×100%=2%。第2题:

第3题:

采用双倍余额递减法计算年折旧额,是用折旧率乘以()

A.年初固定资产原值

B.年初固定资产折余从价值(净值)

C.年均固定资产原值

D.平均固定资产净值

第4题:

关于固定资产,下面说法错误的是()。

第5题:

设备主要技术经济指标中的设备新度系数是指年末企业全部生产设备()与年末企业全部生产设备()的比值。

第6题:

第7题:

对比分析固定资产净值率,可以查明企业固定资产平均新旧程度及其变化情况和发生变化的原因。对比分析固定资产损耗率,可查明固定资产平均损耗程度及发展趋势,寻求降低损耗率的途径。

对比分析固定资产净值率,可以查明企业固定资产平均新旧程度及其变化情况和发生变化的原因。对比分析固定资产损耗率,可查明固定资产平均损耗程度及发展趋势,寻求降低损耗率的途径。第8题:

平均年限法的固定资产折旧计算公式为( )

A.固定资产年折旧额=固定资产原值×(1一预计的净残值率)×100%

B.固定资产年折旧额=固定资产原值×年折旧率

C.固定资产年折旧额=固定资产账面净值×年折旧率

D.固定资产年折旧额=固定资产原值÷年折旧率

第9题:

企业当期平均固定资产净值同平均固定资产原值的比率称为()。

第10题:

下面说法中,错误的是()。