对

错

第1题:

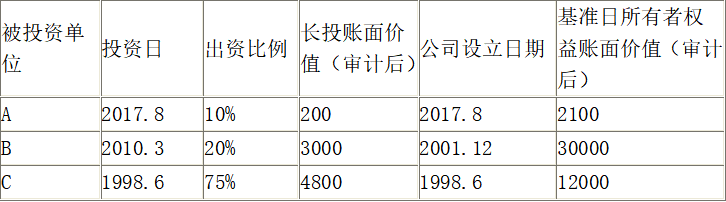

股权投资中直接投资评估的说法正确的有( )

A.该项直接投资明显没有经济利益,也不能形成任何经济权利的,按零值计算。

B.直接投资由于投资比重不同,可以分为全资投资、控股投资和非控股投资。

C.对于直接投资的全资企业,应对被投资企业进行整体评估,评估全资企业的净资产额的价值,全资企业的净资产额,即为对该企业直接投资的评估值。

D.控股企业应按企业股权比例计算应分得的净资产额,即为对该企业投资的评估值。

E.对于全资投资和控股投资,如果被投资企业经过评估,净资产额为零,或为负值时,对该企业的直接投资的评估值为零值。

F.对非控股的直接投资, 一般应采用收益法进行评估;对投资份额很小,或直接投资发生时间不长,被投资企业资产账实基本相符的,则可根据核实后的被评估企业经过注册会计师审计的资产负债表上的净资产数额,再根据投资方应占的份额确定评估值。

第2题:

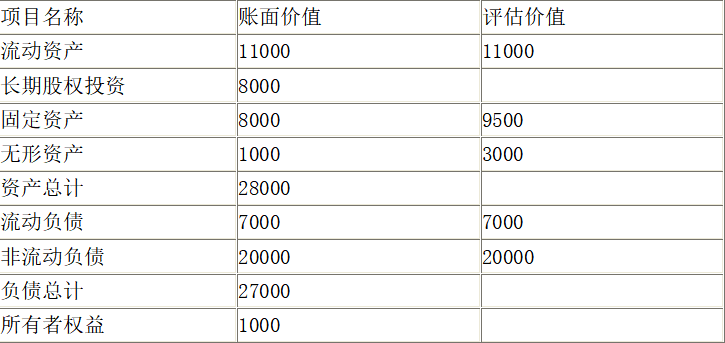

第3题:

A、150万元

B、200万元

C、280.5万元

D、350万元

第4题:

第5题:

第6题:

第7题:

第8题:

A、200万元

B、280.5万元

C、300万元

D、350万元

第9题:

第10题: