对

错

第1题:

第2题:

第3题:

国债回购交易中标准券的折算率是根据同券种()来加以确定的。

A.现货市场价格

B.期货市场价格

C.供求关系

D.年收益率

第4题:

第5题:

第6题:

第7题:

第8题:

国债回购交易中标准券的折算率是根据同券种()来加以确定的。

A、现货市场价格

B、期货市场价格

C、供求关系

D、年收益率

第9题:

第10题:

美国5年期国债期货合约的面值为10万美元,采用()的方式。

5年期国债期货采用名义标准券设计,实行多券种替代交收,其价格与多个国债现货价格存在联系。

单选题理论上,当市场利率下降时,将导致()。A 国债现货价格上涨,国债期货价格下跌B 国债现货价格下跌,国债期货价格上涨C 国债现货和国债期货价格均上涨D 国债现货和国债期货价格均下跌

以下属于国债期货跨品种套利的是()。A、5年期国债期货3月合约和6月合约之间的套利B、5年期国债期货3月合约和其可交割国债140003之间的套利C、5年期国债期货3月合约和10年期国债期货3月合约之间的套利D、5年期国债期货3月合约和其CTD券之间的套利

单选题对于利率期货而言,影响基差的因素包括( )。Ⅰ.国债期货价格Ⅱ.国债期货价格乘上转换因子Ⅲ.国债现货价格Ⅳ.国债现货价格乘上转换因子A Ⅰ、Ⅱ、ⅣB Ⅰ、Ⅱ、ⅢC Ⅰ、ⅢD Ⅱ、Ⅲ、Ⅳ

单选题以下属于国债期货跨品种套利的是()。A 5年期国债期货3月合约和6月合约之间的套利B 5年期国债期货3月合约和其可交割国债140003之间的套利C 5年期国债期货3月合约和10年期国债期货3月合约之间的套利D 5年期国债期货3月合约和其CTD券之间的套利

单选题当预期到期收利益率曲线变为陡峭时,适宜采取的国债期货跨品种套利策略是()。A 做多10年期国债期货合约,同时做多5年期国债期货合约B 做空10年期国债期货合约,同时做空5年期国债期货合约C 做多10年期国债期货合约,同时做空5年期国债期货合约D 做空10年期国债期货合约,同时做多5年期国债期货合约

单选题名义标准券设计之下,中国金融期货交易所5年期国债期货采用( )。A 单一券种交收B 两种券种替代交收C 多券种替代交收D 以上都不是

单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。表6—5各期限国债期货价格和DV01A 24.50B 20.45C 16.37D 16.24

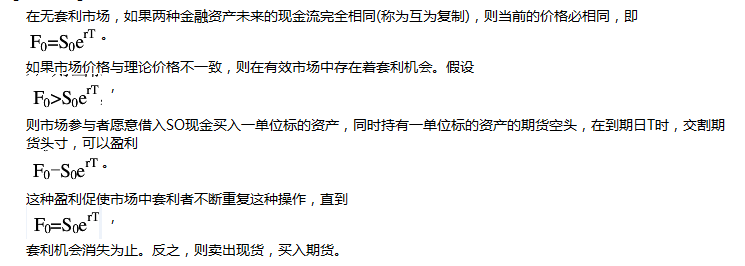

若国债期货市场价格低于其理论的价格,不考虑交易成本,宜选择的套利策略是()。A、买人国债现货和期货B、买人国债现货,卖出国债期货C、卖出国债现货和期货D、卖出国债现货,买入国债期货

国债基差的计算公式可以表示为:国债的基差=国债期货价格-国债现货价格×转换因子。