与行业平均水平相比,该公司的股权比重较高

该公司的盈利能力高于同行业其他公司

与行业平均水平相比,该公司的资产管理效率较高

该公司的长期偿债能力高于同行业其他公司

第1题:

下列( )情况下主承销商应对发行人的盈利预测履行尽职调查,并对盈利预测可能性作出说明。(1分)

A.发行人生产技术先进性高于行业的平均水平

B.发行人产品或劳务毛利率高于行业的平均水平

C.发行人生产能力高于行业的平均水平

D.发行人产品或劳务销售价格高于行业的平均水平

第2题:

关于盈利预测披露的要求

下列( )情况下主承销商应对发行人的盈利预测履行尽职核查,并对盈利预测可操作性作出说明。

A.发行人生产技术先进性高于行业的平均水平

B.发行人产品或劳务毛利率高于行业的平均水平

C.发行人生产能力高于行业的平均水平

D.发行人产品或劳务销售价格于行业的平均水平

第3题:

A、总资产周转率=(医疗收入+其他收入)/平均总资产

B、总资产周转率反映医院运营能力

C、周转次数越少,表明运营能力越强

D、周转次数越多,表明运营能力越强

第4题:

第5题:

第6题:

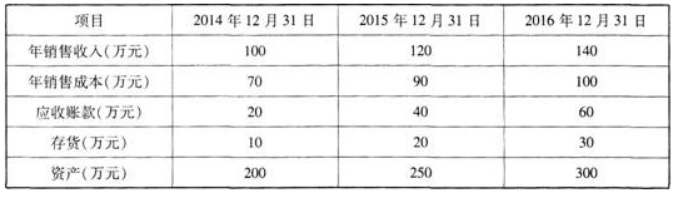

公司的总资产周转率是( )(见附表)。

A.1.76

B.1.62

C.1.84

D.1.94

第7题:

个别劳动时间少于社会必要劳动时间的商品生产者获得的收入()。

A.低于同行业平均水平

B.高于同行业平均水平

C.等于同行业平均水平

D.与同行业平均水平无关

第8题:

企业的行业地位决定了其盈利能力是高于还是低于行业平均水平,决定了其在行业内的竞争地位。( )

第9题:

第10题: