635.5

637.4

639.3

641.6

第1题:

第2题:

第3题:

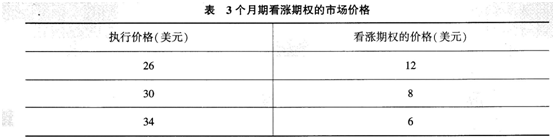

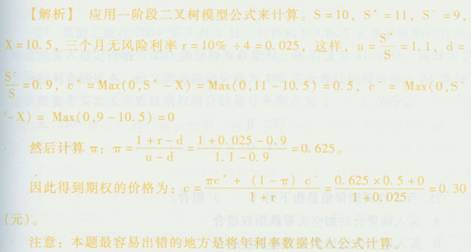

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格要么是11元,要么是9元。如果无风险年利率为10%,那么一份3个月期协议价格为10.5元的该股票欧式看涨期权的价值为( )元。

A.0.30

B.0.31

C.0.45

D.0.46

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

不定项题如果三个月后,股票价格为27,投资者收益为( )。A-1B1C2D3

问答题当前股票价格为30元,3个月后支付红利5元,无风险年利率为12%(连续复利计息)。若签订一份期限为6个月的股票远期合约,则远期价格应为多少?

某投资者买入一只股票 6个月的远期合约空头,已知该股票目前的价格为40元,预计在2 个月和 5个月后每股分别派发股息 1 元,一年期无风险利率为 6%。 3个月后,该股票价格涨到45元,无风险利率仍为6%,此时远期合约空头价值约为()元。A、-5.35B、-5.4C、-5.5D、-5.6

假设某股票年末每股税后利润为5元,市场利率为10%。则当前股票价格是( )元。A.50 B.45 C.40 D.20

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期合约的空头价值是()元。A -5.00B -5.55C -6.00D -6.55

单选题假设一只无红利支付的股票价格为20元/股,无风险连续利率为10%,该股票3个月后到期的远期价格为()元/股。A 19.51B 20.51C 21.51D 22.51

假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。

多选题已知两个月到期的某股票行权价为50元的欧式看涨期权价格为24元,欧式看跌期权价格为4元,当前股票价格为()时,存在无风险套利机会。已知无风险利率为6%(假设不考虑交易成本且连续复利计算)。(注:e^-6%*2/12=0.99)A68.5B69C69.5D70

问答题假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。

单选题标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为()元。A 7.23B 6.54C 6.92D 7.52