7.23

6.54

6.92

7.52

第1题:

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。 ( )

第2题:

第3题:

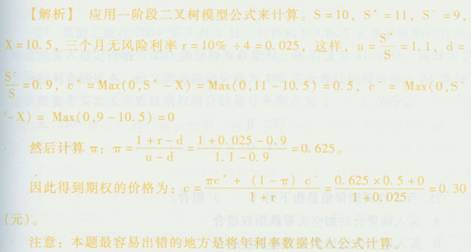

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格要么是11元,要么是9元。如果无风险年利率为10%,那么一份3个月期协议价格为10.5元的该股票欧式看涨期权的价值为( )元。

A.0.30

B.0.31

C.0.45

D.0.46

第4题:

第5题:

第6题:

第7题:

第8题:

ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。 要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

第9题:

第10题: