对

错

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

在公开市场买入长期国债,卖出短期国债,对国债收益率曲线的影响是()A、维持收益率曲线结构相对稳定B、收益率曲线水平上移C、收益率曲线水平下移D、长期利率下降

下列关于收益率曲线(策略)的说法正确的是()。A、收益率曲线策略是指通过预期国债收益率曲线形状的变化来调整投资组合的头寸B、债券的收益率曲线描述了债券的收益率和价格之间的关系C、债券收益率曲线的变动可分为平行移动和非平行移动D、债券收益率曲线的非平行移动是指所有期限的收益率变动的基点相同

若市场利率曲线平行下移,10年期国债期货合约价格的涨幅将()5年期国债期货合约价格的涨幅。A、等于B、小于C、大于D、不确定

单选题在公开市场买入长期国债,卖出短期国债,对国债收益率曲线的影响是()A 维持收益率曲线结构相对稳定B 收益率曲线水平上移C 收益率曲线水平下移D 长期利率下降

关于经济指标的变动对国债期货价格的影响,描述正确的是()A、非农就业上升,国债期货价格上升B、通货膨胀率上升,国债期货价格上升C、GDP增长率下降,国债期货价格下降D、货币供给量增加,国债期货价格上升

判断题套期保值者持有的现货价格的变化与国债期货的收益率变化并不完全相关。( )A 对B 错

单选题国债期货跨期套利包括()两种 I 国债期货买入套利 Ⅱ 国债期货卖出套利 Ⅲ “买入收益率曲线”套利 IV “卖出收益率曲线”套利A I、II、IIIB I、II、IVC II、III、IVD I、II

单选题根据持有成本模型,以下关于国债期货理论价格的说法,正确的是()A 资金成本越低,国债期货价格越高B 持有收益越低,国债期货价格越高C 持有收益对国债期货理论价格没有影响D 国债期货远月合约的理论价格通常高于近月合约

多选题国债期货跨期套利包括( )两种。A国债期货买入套利B国债期货卖出套利C“买入收益率曲线”套利D“卖出收益率曲线”套利

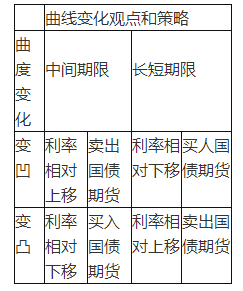

收益率曲线的变化会影响国债期货的价格。