2000

20000

200000

2000000

第1题:

第2题:

第3题:

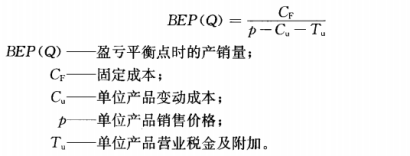

某项目设计生产能力为年产60万件产品,预计单位产品价格为lnn元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.31.67% B.30.16% C.26.60% D.25.33%

第4题:

第5题:

第6题:

第7题:

第8题:

A.30万件

B.21万件

C.24万件

D.40万件

第9题:

第10题:

某建设项目设计生产能力为年产量18万件,单位产品的销售价格为450元,单位产品可变成本为300元,年固定成本为400万元,该产品销售税金及附加合并税率为5%。则单位产品价格的盈亏平衡点为( )元。A.339 B.345 C.322 D.390

某项目设计生产能力为年产60万件产品,预计单位产品价格为i00元,单位可变动成本为75元,年固定成本为380万元。若单位产品的营业税金及附加为5元,则用生产能力利用率表示的项目盈亏平衡点为()。A、31.67%B、30.I6%C、26.60%D、25.33%

某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为( )。A、31.67%B、30.16%C、26.60%D、25.33%

某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加税占销售收入的5%,则盈亏平衡产量为()。A、30万件B、25万件C、40万件D、24万件

某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加占销售收入的5%,则盈亏平衡产量为()万件。A、30B、24C、21D、20

单选题某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为()。A 31.67%B 30.16%C 26.60%D 25.33%

某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品销售税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为()。A、30%B、12%C、15%D、9%

单选题某项目设计年生产能力为100万件,年固定成本为500万元,单位产品可变成本为100元,单位产品营业税金及附加为10元。则以单位产品价格表示的盈亏平衡点是()元。A 110.OOB 115.00C 95.00D 100.00

单选题某项目设计生产能力为年产40万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本为80元,固定成本为300万元,该产品销售税金及附加的合并税率为5%,则该项目的用产销量表示的盈亏平衡点和用价格表示的盈亏平衡点是()。A 25万件,92.11元B 20万件,92.11元C 25万件,92.5元D 20万件,92.5元

单选题某项目设计生产能力为年产50万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为320万元。若该产品的销售税金及附加的合并税率为5%,则用单位产品价格表示的项目盈亏平衡点为( )元。A 81.40B 82.12C 85.68D 86.62