第1题:

第2题:

第3题:

第4题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

第5题:

第6题:

第7题:

第8题:

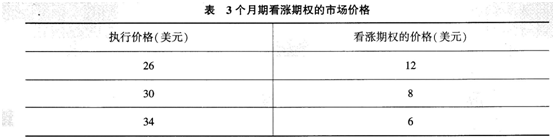

第9题:

某投资者买入一只股票 6个月的远期合约空头,已知该股票目前的价格为40元,预计在2 个月和 5个月后每股分别派发股息 1 元,一年期无风险利率为 6%。 3个月后,该股票价格涨到45元,无风险利率仍为6%,此时远期合约空头价值约为()元。

第10题:

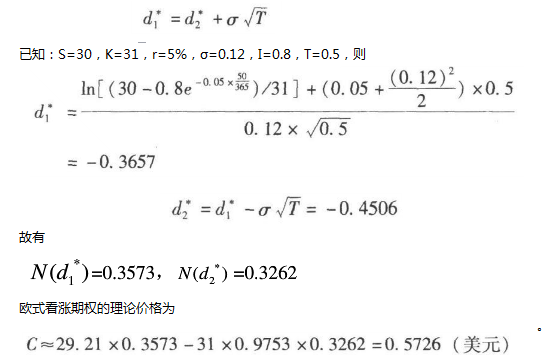

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。