第1题:

当某一主体承受的税收负担无法再转嫁时,表明税负转嫁的终结,这一现象称为( )。

A.税负运动

B.税收负担的归宿

C.税负向前转嫁

D.税负无转嫁

第2题:

税负转嫁后形成的负担分布就叫()

A.税收分布

B.税收归宿

C.税收负担

D.利益分配

第3题:

第4题:

第5题:

第6题:

此题为判断题(对,错)。

第7题:

第8题:

A.完全竞争市场

B.垄断竞争市场

C.寡头竞争市场

D.完全垄断市场

第9题:

第10题:

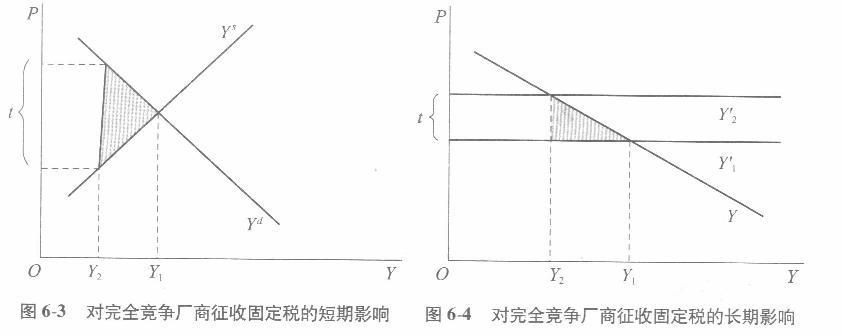

试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。

税收的转嫁:指纳税人在缴纳税款后,通过经济交易将税收负担转移给他人的过程。

税收的归宿:是税收负担经转嫁后最终的归着点或税收转嫁的最后结果。

在完全竞争市场条件下,影响税收转嫁和归宿的主要因素有:

① 税收的转嫁和归宿情况事实上是由税后的均衡价格决定的,而与对供给方还是对需求方征税无

关。

税后均衡价格比睡前均衡价格提高的部分就是需求方承担的税收,税收的其余部分则必须由供给方向后转嫁或自行承担,这也就是供给方实际得到的价格比税前均衡价格降低的部分。购买者为单位产品支付的价格永远比销售者实际得到的价格多出一个单位税额。

② 需求和供给弹性是决定税收转嫁和归宿状况的关键。

某种产品需求弹性越大、供给弹性越小,则税收负担越难以向前转嫁给需求方,而只能由供给方自行负担或向后转嫁;反之,需求弹性越小、供给弹性越大,则税收法担越容易通过提高价格的方式向前转嫁给买方。更通俗的说,买卖双方在价格变化是对需求量或供给量的调整能力越强,越是容易处于较有利的地位,可以承担越少的税负。 由需求和供给弹性引伸出的结论:

⑴ 课税的范围:若是课税的范围较窄,则课税产品的替代性较大,消费者可减少对该产品的需求而增加对其他产品的需求,因而课税产品的需求弹性较大,税负易向卖方转嫁;反之,如果课税的范围较大,涉及所有同类产品,消费者就难以通过增加对替代品的需求来规避税收负担,则课税产品俄需求弹性较小,税负易由买方承担。

⑵ 商品的种类:生活必需品,人们对这类产品的需求弹性小,消费者将在税收的转嫁中处于不利地位,税负会前转到消费者的身上;反之,课税产品属于奢侈品,那么由于人们对这类产品的需求弹性较大,消费者处于有利地位,税负会后转或不能转嫁,而落在生产要素提供者或者销售者身上。

⑶ 产品的属性:资本密集型产品或生产周期较长的产品,供给弹性小,生产者在税收的转嫁中处于不利地位,税负会后转或不能转嫁,从而落在生产要素提供者或生产者身上。反之,如果是劳动密集型产品或生产周期较短的产品,税负就会前转到购买者身上。

略