第1题:

A.24200

B.20000

C.23200

D.21000

第2题:

甲企业为增值税一般纳税人,月初“原材料”的余额为120万元,“材料成本差异”科目的贷方余额为9万元。本月发生下列业务:

(1)5日购入原材料一批,增值税发票注明价款为40万元,增值税为6.8万元,计划成本为38万元。另支付运输费5000元。

(2)10日购入原材料一批,材料价款28万元,增值税4.76万元,计划成本为29万元。

(3)21日企业生产车间领用原材料计划成本90万元。(单位用万元表示)

要求:

(1)编制购入原材料的会计分录;

(2)计算本月的材料成本差异率;

(3)计算发出材料的实际成本及结转材料成本差异的账务处理。

第3题:

(一)某乙企业为增值税务局一般纳税企业,材料按实际成本核算,适用的增值税率为17%,2008年3月份发生如下经济业务:

购入一批原材料,增值税专用发票上注明的材料价款为200万元(不含增值税),增值税为34万元.货款已付,材料已验收入库.

第4题:

第5题:

(2)12月6日购入原材料一批,价款80 000元,材料已验收入库,货款未付。

第6题:

甲企业为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本法进行日常核算。2008年3月,甲企业发生如下涉及增值税的经济业务或事项:

(1)购入原材料一批,增值税专用发票上注明的价款为80000元,增值税额为13600元。该批原材料已验收入库,货款已用银行存款支付。

(2)销售商品一批,增值税专用发票上注明的价款为200000元,增值税额为34000元,提货单和增值税专用发票已交购货方,并收到购货方开出并承兑的商业承兑汇票。

(3)在建工程领用生产用库存原材料10000元,应由该批原材料负担的增值税额为1700元。

(4)盘亏原材料4000元,应由该批原材料负担的增值税额为680元。

(5)用银行存款30000元缴纳增值税。

要求:逐笔编制上述业务(1)~(5)的会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

(1)购人原材料:

借:原材料 80 000

应交税费-应交增值税(进项税额) 13 600

贷:银行存款 93 600

(2)销售商品:

借:应收票据 234 000

贷:主营业务收入 200 000

应交税费-应交增值税(销项税额) 34 000

(3)在建工程领用生产用库存原材料:

借:在建工程 11 700

贷:原材料 10 000

应交税费-应交增值税(进项税额转出) 1 700

(4)盘亏原材料:

借:待处理财产损溢 4 680

贷:原材料 4 000

应交税费-应交增值税(进项税额转出) 680

(5)缴纳增值税:

借:应交税费-应交增值税(已交税金) 30 000

贷:银行存款 30 000

第7题:

=_______________________

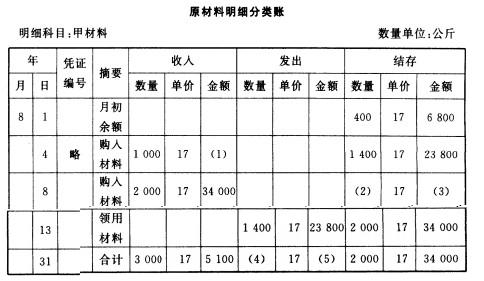

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

第8题:

(根据业务编制会计分录)从外单位购入甲材料15880元,乙材料32100元,增值税率17%。上述材料已运到企业,并验收入库。价款及税款已用银行存款支付。

第9题:

第10题:

根据以下某事业单位发生的经济业务编制相关会计分录。 购入自用材料一批,价款10000元,增值税为1700元。材料已验收入库,货款未付。

借:材料11700

贷:应付账款11700

略