负债利率变动

资产利润率变动

主权资本成本率变动

税率变动

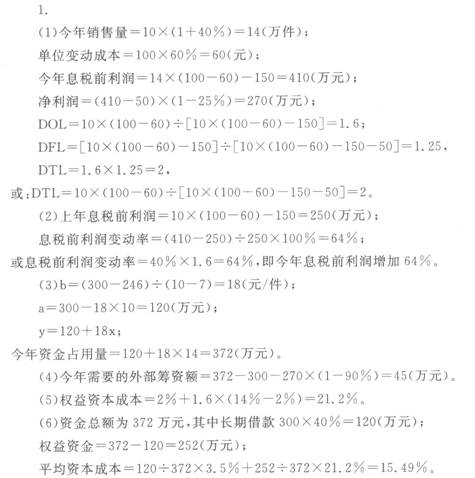

第1题:

资料1:

某企业过去5年的有关资料如下:

年份 销售量(万件)

资金占用额(万元)

2006

7.2

244

2007

7

246

2008

7.5

250

2009

8

260

2010

10

300

该企业上年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。

资料3:

该企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与上年一致),预计销售量将增加40%,股利支付率为90%。

资料4:

目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款

和权益资金组成,长期借款的资本成本为3.5%。资料5:

如果需要外部筹资,则发行股票,B股票的p系数为1.6。按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。

要求:

(1)计算该企业今年息税前利润、净利润以及DO1、DF1、DT1。;

(2)计算今年的息税前利润变动率;

(3)采用高低点法预测今年的资金占用量;

(4)预测今年需要的外部筹资额;

(5)计算某企业的权益资本成本;

(6)计算今年末的平均资本成本。

第2题:

第3题:

某企业全部资本为800万元,债务资本比重为40%,债务利息为10%,息税前利润为132万元,则该企业财务杠杆系数为( )。

A.12

B.1.5

C.2.32

D.1.32

第4题:

第5题:

第6题:

第7题:

第8题:

某企业的预计的资本结构中,产权比率为2/3,债务税前资本成本为14%。目前市场上的无风险报酬率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,所得税税率为30%,则加权平均资本成本为( )。

A.0.1448

B.0.16

C.0.18

D.0.12

第9题:

第10题: