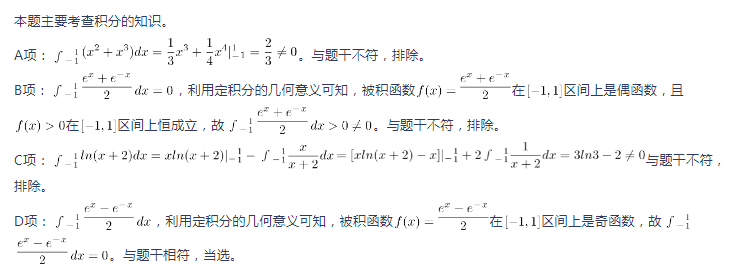

甲产品本月应分配直接材料成本495万元

乙产品本月应分配直接材料成本1750万元

甲产品本月应分配直接人工成本16.92万元

乙产品本月应分配直接人工成本53.58万元

第1题:

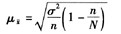

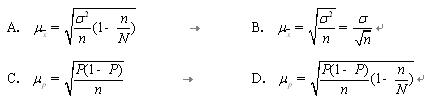

根据上述资料,计算样本平均数和样本成数的抽样平均误差,公式正确的选项是( )。

A.

B.

C.

D.

第2题:

根据上述材料,下列说法中一定正确的是( )。

第3题:

根据上述资料,下列哪项是正确的

A.血浆结合胆红素增高

B.红细胞寿命降低

C.粪中胆素原增高

D.尿中胆素原增高

E.血浆中未结合胆红素增高

第4题:

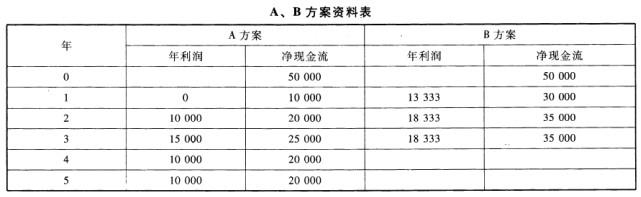

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

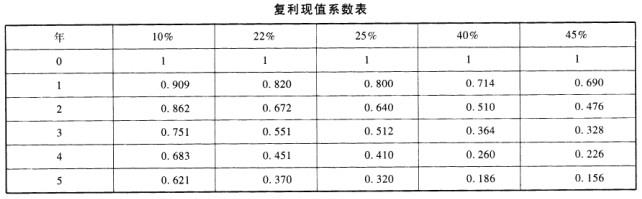

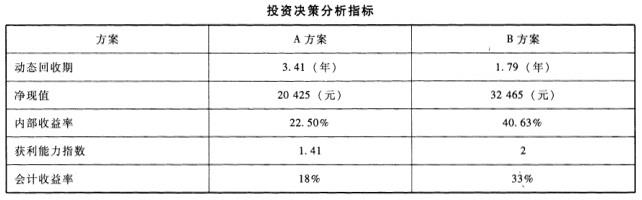

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

第5题:

根据以下资料回答第9~12题。

已知某种产品产量2006年-2009年资料,如表5—5所示。

根据上述时间数列选择下列动态分析指标中的正确答案。

2007年~2009年的平均产量为( )。

第6题:

根据上述材料,下列表述正确的是( )。

第7题:

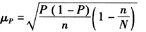

根据上述资料,计算样本平均数和样本成数的抽样平均误差,公式正确的选项是( )。

第8题:

根据上述资料,计算样本平均数,公式正确的选项是( )。

A.

B.

C.

D.

第9题:

根据下列材料回答下列各 题。 请根据上述资料从下列备选答案中选出正确答案。 产量属于( )。

请根据上述资料从下列备选答案中选出正确答案。 产量属于( )。

A.分类变量

B.顺序变量

C.定量变量

D.数值型变量

第10题: