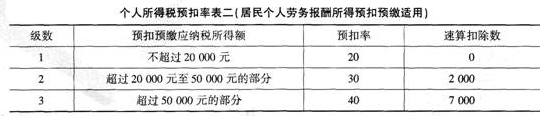

1870

3420

1680

2240

第1题:

此题为判断题(对,错)。

第2题:

第3题:

A.3000

B.4480

C.5000

D.4000

第4题:

第5题:

第6题:

第7题:

第8题:

某教授2006年1月曾出版一本教材,取得稿酬10000元。2007年7月,出版社再次出版该教材,支付该教授稿酬20000元,该教授从中拿出10000元通过“希望工程基金会”捐赠给某农村小学。则该教授在2007年7月份取得稿酬时应缴纳个人所得税 ( )元。

A.840

B.1568

C.1960

D.2352

第9题:

第10题: