5.8

5.7

5.2

5.3

第1题:

某小轿车生产企业为增值税一般纳税人,2006年6月生产并销售小轿车300辆,每辆含税销售价格17.55万元,适用消费税税率9%,经审查该企业生产的小轿车已达到减征消费税的国家标准。该企业6月份应缴纳消费税()万元。

A.243

B.283.5

C.364.5

D.405

第2题:

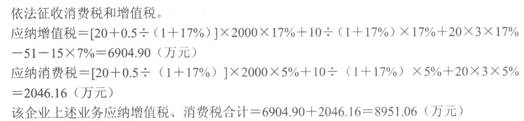

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

第3题:

位于市区的某汽车厂为增值税一般纳税人,主要生产达到低污染排放值A 型小轿车。A型小轿车最高售价22万元/辆,平均售价20万元/辆(均为不含税价),汽缸容量为2.0升。2009年3月发生下列经济业务:

(1) 进口一批小轿车发动机,支付货款350万元,境外运输费用及保险费30万元(由买卖双方各负担50%),与购买发动机有关的且构成销售条件的特许权使用费20万元,关税税率20%,缴纳进口环节相关税金后海关放行:发生境内运费6万元、装卸费2万元,取得货运企业开具的发票。

(2) 购进生产用钢材,取得增值税专用发票,注明价款240万元、增值税40.8万元,本月企业基建项目领用10%;购进汽车轮胎一批,取得增值税专用发票,注明价款300万元、增值税51万元,本月生产领用80%用于生产小轿车;购进其他生产用原材料,取得增值税专用发票,注明增值税660万元;从某供销社购进劳保用品,取得增值税专用发票,注明价款20万元、增值税3.4万元,赠送给关系单位。

(3) 上月购进的汽车配件验收入库时发现不符合合同规定的技术标准,经协商决定本月予以退货,取得对方开具的红字发票,注明价款120万元、增值税20.4万元。

(4) 委托甲厂加工汽车零配件,委托合同注明:加工数量2万件,材料成本35万元,辅助材料3万元,支付加工费6万元,取得增值税专用发票,增值税1.02万元。甲厂同类产品不含税售价23元/件。收回后其中80%用于本企业继续生产小汽车,1%赠送给汽车经销商。

(5) 销售业务:本月1日以直接收款方式销售A 型小轿车30辆,每辆不含税售价20万元;采用销售折扣方式销售A型小轿车270辆,合同约定付款日期为3月28日,如果10天之内付款,给予5%折扣;20天内付款,给予2%的折扣;20天以后付款,全额收取价款。购贷方在4月2日支付货款。本月最新推出新款跑车,销售15辆,不含税售价32万元/辆,销售时每辆按不含税售价的2%收取提货费。本月支付销货运费2l万元,取得运输企业运输发票。

(6) 将1辆自产的A 型小轿车移送用于本企业销售部门使用,提车时支付保险费0.5万元,上缴给车辆管理部门的车辆牌照费0.05万元。

(7) 将自产A 型小轿车2 辆赠送给汽车拉力赛组委会,代垫运费0.6万元,运输企业将运费发票开给组委会。

(8) 本月特制高性能的B型小轿车6台和电动汽车10台,其中,将2辆B型轿车用于奖励给对汽车研发有突出贡献的科研人员,1辆用于汽车性能试验:本月销售电动汽车5辆,不含税售价26万元/辆。B型小轿车生产成本14万元/辆。

(9) 将10台A型小轿车用于对外投资,投资合同约定,投资额按不含税价格核算。

(10) 月末盘点时发现,外购的原材料由于管理不善丢失,成本2.186万元,其中包括运费0.186万元。本月取得的相关票据均符合税法规定并在本月认证抵扣。消费税税率:A型小轿车5%,B型小轿车9%,跑车40%,小轿车成本利润率为8%。

当月该汽车厂进口环节应缴纳税金合计( )万元。

A.147.46

B.155.54

C.161.6

D.164.83

第4题:

第5题:

某小轿车生产企业为增值税一般纳税人,2006年12月生产并销售小轿车300辆,每辆含税销售价格l7.55万元,适用消费税税率9%,经审查该企业生产的小轿车已达到减征消费税的国家标准。该企业l2月份应缴纳消费税( )

A.243万元

B.283.5万元

C.364.5万元

D.405万元

第6题:

北京某汽车贸易公司2009年6月进口11辆小轿车(小轿车排量为1.6升),海关审定的关税完税价格为25万元/辆,当月销售8辆,取得含税销售收入240万元;2辆企业自用,1辆用于抵偿债务,抵债合同约定的含税价格为30万元;当月境外厂家赠送一辆豪华汽车作为奖励,该车辆当地主管税务机构无法确定其购置价格,该公司应纳车辆购置税( )万元。(小轿车关税税率28%,消费税税率9%,国家税务总局确定受赠同类车型的最低价格为不含税58万元)

A.7.03

B.9.32

C.11.09

D.12.83

第7题:

某小轿车生产企业为增值税一般纳税人,2009年12月生产并销售小轿车300辆,每辆含增值税的销售价格17.55万元,适用消费税税率9%.该企业12月份应缴纳消费税税额为()万元.

A.473.9

B.283.5

C.364.5

D.405

第8题:

应纳土地增值税=1270×30%=381(万元)

某市轿车生产企业为增值税一般纳税人,2009年经营情况如下:

(1)对外销售A型小轿车10000辆,每辆含税售价17.55万元,共计取得含税金额175500万元;支付销售过程中的保险费和装卸费439万元;

(2)销售A型小轿车40辆给本公司职工,以成本价核算取得不含税销售金额400万元;该公司新设计生产B型小轿车5辆,每辆成本价12万元,捐赠给市政府,市场上B型小轿车不含税销售价格是16.2万元;

(3)向母公司支付管理费130万元

该企业2009年实现的境内生产经营收入总额为( )万元。

A.150600

B.151200

C.150681

D.150931

第9题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

第10题: