1000

1172.5

172.5

125

第1题:

甲公司2008年12月25日支付价款2 040万元(含已宣告但尚未发放的现金股利60万元)取得一项股权投资,另支付交易费用10万元,划分为可供出售金融资产。2008年 11月28日,收到现金股利60万元。2008年12月31日,该项股权投资的公允价值为 2 105万元。假定甲公司采用资产负债表债务法核算所得税,所得税税率为25%。甲公司2008年因该项股权投资应直接计入资本公积的金额为( )万元。

A.65

B.48.75

C.86.25

D.115

第2题:

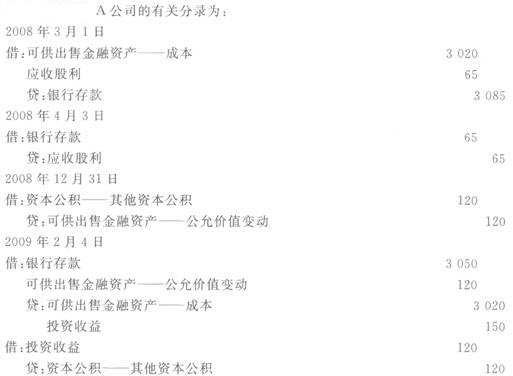

A公司2008年3月1日支付价款3 075万元(含已宣告但尚未发放的现金股利65万元)取得-项股权投资,另支付交易费用10万元,划分为可供出售金融资产。2008年4月3日,A公司收到现金股利65万元。2008年12月31日,该项股权投资的公允价值为2 900万元。2009年2月4日,A公司将这项股权投资对外出售,售价为3 050万元。假定不考虑其他因素,则A公司因该项股权投资确认的投资收益为( )万元。

A.150

B.30

C.95

D.40

第3题:

2010年2月2日,甲公司支付830万元取得一项股权投资作为交易性金融资产核算,支付价款中包括已宣告尚未领取的现金股利20万元,另支付交易费用5万元。甲公司该项交易性金融资产的入账价值为(810)万元。

第4题:

第5题:

第6题:

2008年10月8日,甲公司支付1000万元取得一项股权投资作为可供出售金融资产核算,支付价款中包括已宣告尚未领取的现金股利50万元,另支付交易费用10万元。甲公司该项可供出售金融资产的人账价值为( )万元。

A.950

B.960

C.1010

D.1000

第7题:

第8题:

甲公司于2012年1月5日取得一项股权投资,共支付价款1 800万元(含已宣告但尚未发放的现金股利100万元),另支付相关费用25万元。甲公司将其划分为可供出售金融资产。不考虑其他因素。则该项金融资产的入账价值为 ( )万元。

A.1 825

B.1 700

C.1 725

D.1 800

第9题:

第10题: