5

10

-5

8

第1题:

以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为汇兑差额,计入当期损益。( )

第2题:

第3题:

A.接收外币资本投资业务

B.外币购销业务

C.外币借款业务

D.外币兑换业务

E.计算外币借款利息业务

第4题:

企业接受投资者的投资如果为外币资本,将外币资本折算为记账本位币时所采用的汇率是()。

第5题:

第6题:

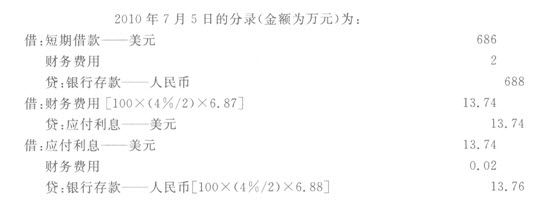

A公司的记账本位币为人民币,其外币交易采用交易日即期汇率折算,按月计算汇兑损益。2010年1月5日,A公司从银行借入100万美元,期限为6个月,年利率为4%,借入当日的即期汇率为1美元-6.81元人民币。2010年7月5日,A公司以人民币归还该笔借款的本金及半年利息。2010年6月30日的即期汇率为1美元-6.86元人民币。2010年7月5日的即期汇率为1美元-6.87元人民币,2010年7月5日银行的美元卖出价为1美元-6.88元人民币。不考虑其他因素,则2010年7月5日,A公司就上述业务应确认的损益为( )万元人民币。

A.4

B.15.74

C.15.76

D.13.74

第7题:

第8题:

甲公司以人民币作为记账本位币,其外币交易采用交易日的即期汇率折算,按月计算汇兑损益。2018年8月1日从境外购入存货一批,价款为400万美元,当日即期汇率为1美元=6.40元人民币,款项尚未支付。8月19日从境外购人一台固定资产,价款500万美元,当日即期汇率为1 美元=6.41元人民币,款项已支付。8月 31日即期汇率为1美元=6.35元人民币,假定不考虑增值税等其他因素,则甲公司因上述事项当月应计入财务费用的金额为 ()万元人民币。

A.16

B.20

C.4

D.-20

第9题:

第10题:

企业发生外币交易,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额。