第1题:

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求: (1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其可行性。 [附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908 利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553 利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

第2题:

A.少0.20万元

B.少0.30万元

C.多0.20万元

D.多0.30万元

第3题:

某运输企业于2005年初投资4000万元购买一台设备,本设备可用10年,预计第10年末残值为90万元。年利率为10%,每年应等额回收( )万元。

A.545.16

B.645.16

C.745.16

D.845.16

第4题:

第5题:

A公司采用融资租赁方式租入设备一台,租赁期为3年,每年末支付租金800万元,合同规定的年利率为5%,该设备租赁日账面价值为2 300万元,预计使用4年。N=4,I=5%的年金贴现系数为2.7232。则该设备入账价值为( )万元。

A.2,400

B.2,300

C.800

D.2,179

第6题:

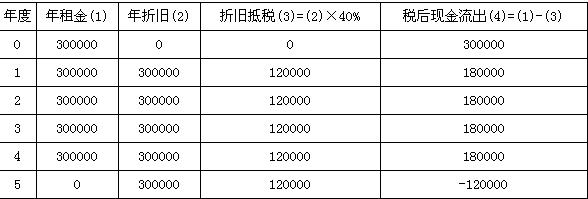

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

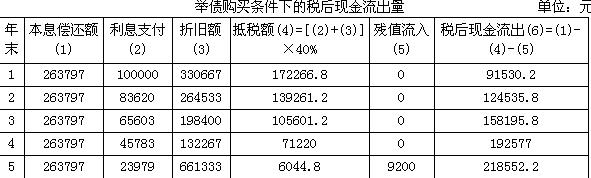

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

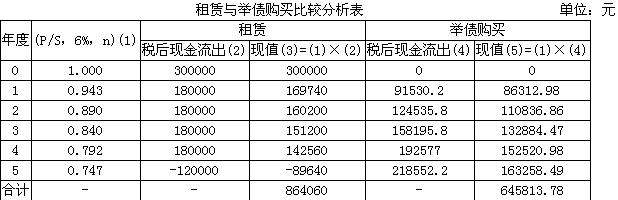

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第7题:

甲公司欲购买一台A设备,其当前购置费用为1000万元,预计寿命周期为10年,残值为0,每年维持费用为10万元,若资金年利率为10%,试计算A设备的寿命周期费用现值。

第8题:

某企业于2016年1月1日从租赁公司租人一套设备,价值100万元,租期5年,租赁期满时预计残值10万元,归租赁公司。年利率8%,租赁手续费率每年2%。租金每年年末支付一次,则每年租金为()万元。

A.23.74

B.26.38

C.24.74

D.25.05

第9题:

甲公司采用融资租赁方式租人一台大型设备,该设备的人账价值为1200r万元,租赁期为10年,与承租人相关的第三方提供的租赁资产担保余值为 200万元,预计清理费用为50万元。该设备的预计使用年限为10,预计净残值为120万元。甲公司采用年限平均法对该租人设备计提折旧。甲公司每年对该租人设备计提的折旧额为( )。

A.105万元

B.108万元

C.113万元

D.120万元

第10题: