(1)

①投资期现金净流量NCF0=-(7200+1200)=-8400(万元)

②年折旧额=7200×(1-10%)/6=1080(万元)

③生产线投入使用后第1-5年每年的营业现金净流量NCF1-5=(11880-8800)×(1-25%)+1080×25%=2580(万元)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)

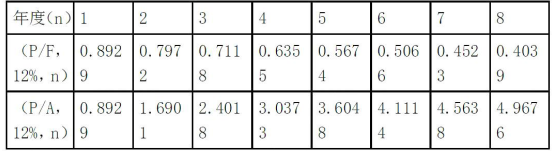

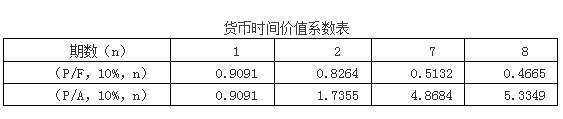

⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

(2)

A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案的年金净流量大于B方案的年金净流量,因此己公司应选择A方案。

(3)

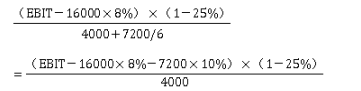

解得:每股收益无差别点息税前利润EBIT=4400(万元)

②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)

③己公司预期的年息税前利润4500万元大于两方案每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案二。

(4)①普通股的资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后总资本=40000+7200=47200(万元)

筹资后加权平均资本成本=8%×(1-25%)×(16000/47200)+10%×(1-25%)×(7200/47200)+15.5%×(24000/47200)=11.06%