第1题:

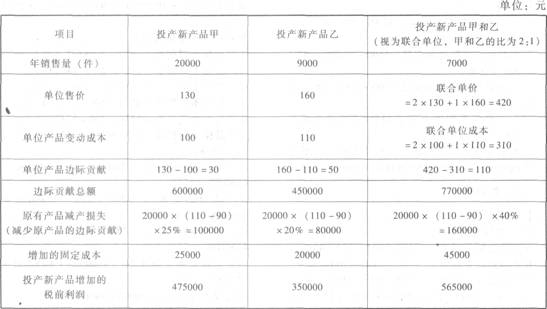

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第2题:

第3题:

确定增加新产品生产后的每年的息税前营业利润;

第4题:

第5题:

第6题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

(1)增加新产品生产前的每年的息税前营业利润

1000-1000×40%-100=500(万元)

(2)确定增加新产品生产后的每年的息税前营业利润

新设备折旧=80×(1-10%)/10=7.2(万元)

新设备投产后的固定成本=100+16+7.2=123.2(万元)

1200-1200×40%-123.2=596.8(万元)

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额

=

S=688.67(万元)

⑷

| 项目 |

追加新产品前 |

追加新产品后(方案1) |

追加新产品后(方案2) |

|

每股收益 |

2.94 |

1.42 |

1.39 |

|

总杠杆 |

1.43 |

3.55 |

3.45 |

(元/股)

(元/股) | 项目 |

金额 |

年限 |

|

新设备投资 |

-80 |

0 |

|

垫支经营营运资本 |

-20 |

O |

|

丧失的旧设备变现价值 |

-10 |

0 |

|

丧失的旧设备变现损失抵税 |

-12×30%=-3.6 |

0 |

|

税后收入 |

200×(1-30%)=140 |

|

|

税后付现成本 |

(-200×40%+16)×(1-30%)=-67.2 |

|

|

折旧抵税 |

(7.2+3.6)×30%:3.24 |

|

|

营业现金流量 |

76.04 |

1-5 |

|

回收经营营运资本 |

20 |

5 |

|

回收残值 |

5 |

5 |

|

残值净损失抵税 |

(44-5)×30%+4×30%=12.9 |

5 |

第7题:

第8题:

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加息税前利润400万元。该项目备选的筹资方案有两个:

方案一:按11%的利率发行债券;

方案二:按20元/股的价格增发普通股。该公司目前的息税前盈余为600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股利润;

(2)计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆;

(3)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(4)如果新产品可提供2000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式(所有的计算结果均保留两位小数)?

第9题:

第10题: