23

21.5

26

24.5

第1题:

甲公司为增值税一般纳税人,2010年12月31日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税税额为61.2万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。该设备2011年应计提的折旧为( )万元。

A、72

B、120

C、140.4

D、168.48

第2题:

甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),假设该没备预计每年能 为公司带来销售收入38万元,付现成本15万元,最后一年全部收回第一年垫付的流动资金8 万元。假设甲公司适用企业所得税率为33%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.13.4 B.16.4 C.24.4 D。26.4

第3题:

【题目描述】

根据所给资料,按照年数总和法计提折旧

甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

[答案]

年折旧率:尚可使用年限/预计使用寿命的年数总和×100%=尚可使用年限/15×100%

固定资产原价—预计净残值=1200000×(1-4%)=1152000

第4题:

仁字公司2005年12月31日购入一台价值20万元的设备,预计使用年限为5年,预计净残值为0,会计上采用直线法计提折旧,税法上采用年数总和法计提折旧,2008年12月31日应纳税暂时性差异余额为( )万元。

A.O

B.6.67

C.8

D.4

第5题:

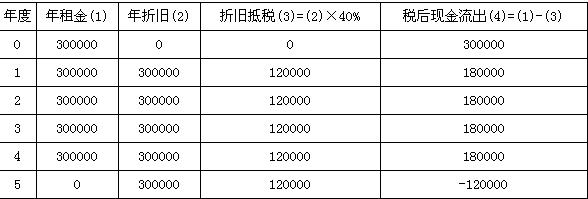

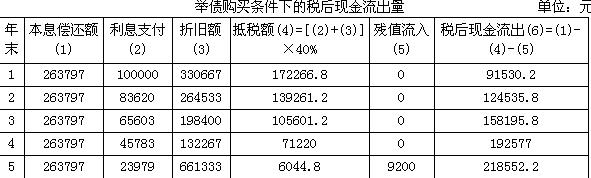

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

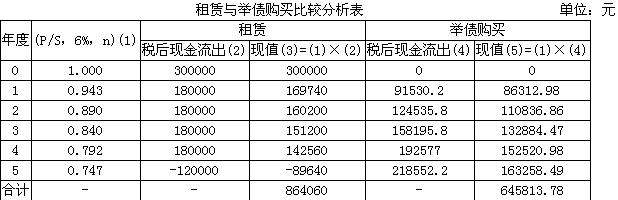

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第6题:

甲公司购买一台新设备用于生产新产品A,设备价值为450万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入380万元,付现成本150万元。最后一年全部收回第一年垫付的流动资金80万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.150

B.164

C.260

D.290

第7题:

某公司购买一台新设备用于生产新产品,设备价值为30万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该没备预计每年能为公司带来销售收入20万元,付现成本10万元。最后一年全部收回第一年垫付的流动资金5万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.15

B.14

C.13

D.8

第8题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一年收回残值收入5万元。假设该公司适用企业所得税税率为25%,则该项投资的投资回收率为( )。

A.42.0%

B.42.5%

C.43.5%

D.44.0%

第9题:

甲公司购买一台新设备用于生产新产品A,设备价值为60万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),使用该设备预计每年能为公司带来销售收入40万元,付现成本16万元,最后一年全部收回第一年垫付的流动资金5万元。假设甲公司适用的企业所得税税率为25%,资金成本为10%,则该项目投资的净现值为 ( )万元。(PVA10%,5=3.7908,PV10,5=0.6209)

A.12.03

B.7.03

C.10.13

D.15.13

第10题:

远洋公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),假设该没备预计每年能为公司带来销售收入38万元,付现成本15万元,最后一年全部收回第一年垫付的流动资金8 万元。假设甲公司适用企业所得税率为33%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.13.4

B.16.4

C.24.4

D.26.4