910

913

918

921

第1题:

某单位“银行存款”账户的期初余额为 50 万元,本期借方发生额为 780 万元,本期贷方发生额为 820 万元,则期末余额是( )。

A、90 万元 B、1550 万元 C、40 万元 D、10 万元

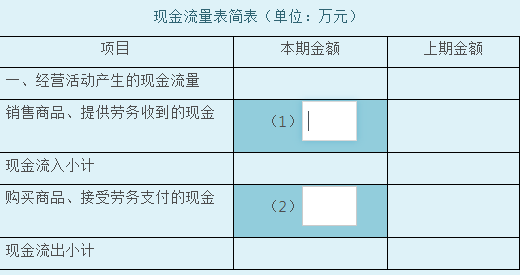

第2题:

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

第3题:

<2>、下列关于甲公司2010年度的会计处理中,不正确的是( )。

A.资料一,未实现融资收益的摊销额为2911.5万元

B.资料二,对甲公司2010年度营业利润的影响为192.7万元

C.资料三,对甲公司2010年度营业利润的影响为14万元

D.资料四,对甲公司2010年度营业利润的影响为120万元

【正确答案】:D

【答案解析】:资料一:

由于:30 000=12 000×(P/A,r,3),所以(P/A,r,3)=2.5,则

(P/A,9%,3)=2.5313

(P/A,r,3)=2.5

(P/A,10%,3)=2.4869

所以,r在9%和10%之间。运用插值法有:

(r-9%)/(10%-9%)=(2.5-2.5313)/(2.4869-2.5313)

求得,r=9.705%。

2010年应摊销的未实现融资收益额=(36 000-6 000)×9.705%=2 911.5(万元);

资料二:

对甲公司2010年度营业利润的影响=990+7.5-(1000×80%+600×0.01×80%)=192.7(万元);

资料三:

对甲公司2010年度营业利润的影响=800×0.05-800×0.03-800×0.05×5%=14(万元);

资料四:

对甲公司2010年度营业利润的影响=200×5-200×3=400(万元)。

第4题:

第5题:

第6题:

A、100

B、200

C、500

D、600

第7题:

A公司在2006年到2007年有如下业务:

(1)2006年1月1 日,A公司以银行存款6000万元取得甲公司80%的股份,投资时甲公司所有者权益账面价值为6000万元,其中股本为4000万元,资本公积为l600万元,盈余公积100万元,未分配利润为300万元。甲公司一项应折旧20年的固定资产账面价值600万元,公允价值700万元,2006年甲公司实现净利润1000万元。

(2)2007年A公司向甲公司销售存货6000万元,其成本5400万元,本期甲公司实现对外销售40%。

(3)2007年4月10日甲公司分配现金股利600万元,A公司得到480万元,2007年甲公司实现净利润l200万元。

(4)A公司于2007年1月1日以3300万元购入乙公司股权30%并对其有重大影响,取得投资日乙公司可辨认净资产账面价值7000万元,公允价值为9000万元,差额为一项待摊销20年的土地使用权,2007年乙公司实现净利润为900万元,其中包含当期向A公司销售产品的未实现内部净利润l50万元。A公司与甲、乙公司不属于同一集团企业。

要求:

(1)作出2007年A公司对乙公司长期股权投资的会计处理;

(2)作出2007年A公司有关甲公司长期股权投资的会计处理;

(3)作出2007年A公司合并报表调整抵销分录。

第8题:

某企业2005年度待摊费用期初余额l0万元,本期发生额8万元,本期待摊费用摊销额9.5万元,期末待摊费用的资金占用量(即待摊费用定额)是( )万元。

A.7.5

B.8.5

C.9.5

D.11.5

第9题:

第10题: