风险价值通常是由银行的内部市场风险计量模型来估算

风险价值是以概率百分比表示的价值

风险价值是指潜在的最大损失

风险价值并非是指潜在的最大损失

风险价值不是以概率百分比表示的价值

第1题:

下列关于VAR的说法,正确的有( )。

A.均值VAR度量的是资产价值的相对损失

B.均值VAR度量的是资产价值的绝对损失

C.零值VAR度量的是资产价值的相对损失

D.零值VAR度量的是资产价值的绝对损失

E.VAR只用做市场风险计量与监控

第2题:

关于VaR,下列说法正确的有( )。

A.VaR描述了“在某一特定的时期内,在给定的置信度下,某一金融资产或其组合可能遭受的最大潜在损失值”

B.VaR是描述市场在任何情况下可能出现的最大损失

C.市场有时会出现令人意想不到的突发事件,这些事件会导致投资资产出现巨大损失,而这种损失是VaR很难测量到的

D.VaR方法的最大优点就是提供了一个统一的方法来测量风险,把风险管理中所涉及的主要方面——投资组合价值的潜在损失用货币单位来表达,简单直观地描述了投资者在未来某一给定时期内所面临的市场风险

第3题:

下列关于汇率风险计算方法的VaR计算法的描述中,正确的有( )。

A.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有1天价值减少会超过500万美元

B.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有99天价值减少会超过500万美元

C.计算VaR的模型包括历史模拟法、方差-协方差法、蒙特卡罗模拟法

D.VaR模型不能反映置信水平100%的最大损失

【正确答案】:ACD

【答案解析】:如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有1天价值减少会超过500万美元;有99天价值会减少,但不会超过500万美元,所以选项B的说法不正确。(参见教材259~260页)

【该题针对“汇率风险计算方法之VaR计算法”知识点进行考核】

第4题:

下列关于尿糖的描述错误的是

第5题:

A、主波S波

B、反向波VR

C、AR>VR

D、VAR峰值速度均分别低于S波、D波

E、AR高尖

第6题:

下列关于VaR的描述中,错误的是( )。

A.其含义是在市场正常波动下,某一金融资产或证券组合的最大可能损失

B.其字面解释是指“处于风险中的价值”

C.描述了在一个给定的时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少

D.VaR与波动性方法没有任何联系

第7题:

下列关于VaR的说法,正确的有( )。

A.置信水平越高,VaR越高

B.置信水平越高,VaR越低

C.持有期越长,VaR越高

D.持有期越长,VaR越低

E.VaR与置信水平无关,与持有期有关

第8题:

下列关于VAR的说法,不正确的是( )。

A.均值VAR是以均值作为基准来测度风险

B.均值VAR度量的是资产价值的平均损失

C.零值VAR是以初始价值作为基准来测度风险

D.零值VAR度量的是资产价值的绝对损失

第9题:

A、/var/log/lastlog

B、/var/log/wtmp

C、/var/log/btmp

D、/var/run/utmp

第10题:

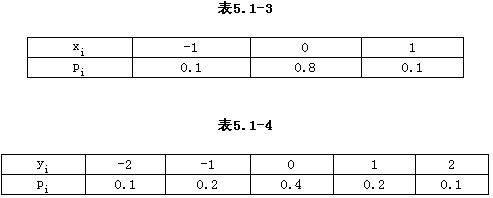

甲乙两种品牌的手表,它们的日走时误差分别为x与y(单位:秒)。已知x与y的分布分别如表5.1-3和表5.1-4所示,则下列表达式错误的有( )。

A.E(X)=E(Y)

B.E(X)≠E(Y)

C.Var(X)>Var(Y)

D.Var(X)<Var(Y)

E.Var(X)=Var(Y)