5000

5500

6000

6500

第1题:

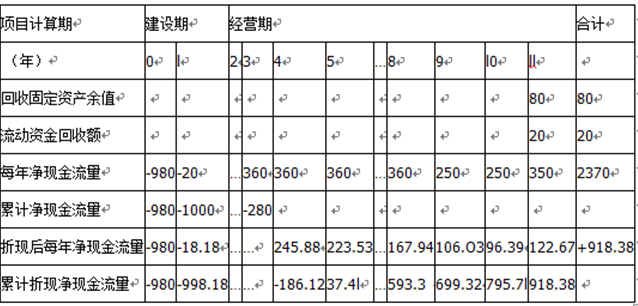

(二)

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表(单位:万元)。

年份

0

1

2

3

4

5

6

7

8

现金流入量

500

500

600

600

700

700

700

800

现金流出量

1400

200

200

250

250

300

300

300

300

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为l5%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为-49万元。

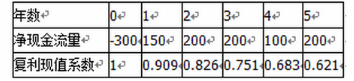

84.该项目到第5年(包括第五年)的累计净现金流量为( )万元。

A.300

B.350

C.400

D.500

第2题:

第3题:

该新建旅馆项目的初始投现金流量为( )万元。

A.225 B.300 C.350 D.360

第4题:

第5题:

第6题:

A、1500

B、650.3

C、715.2

D、2810.6

第7题:

第8题:

该项目的终结现金流量为( )万元。

A.40 B.90 C.130 D.180

第9题:

第10题: