采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门

设备管理部门根据申请书,会同财会部门、计划部门编制设备采购计划

采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行

采购的设备到货后,由采购部门组织验收

第1题:

案例二

(一)资料

2009年4月,某审计组对乙公司2008年

度财务收支进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对该公司设备采购的内部控制进行调查时了解到:

(1)设备使用部门提出采购申请后,由采购部门负责审批;

(2)设备采购合同的签订和审核相互独立:

(3)采购的设备到货后,由财会部门负责验收;

(4)由应付款项记账员负责签发付款支票。

2.审计人员对该公司固定资产实施监盘。

3.2008年2月,该公司接受社会捐赠设备A,同月将其以经营租赁方式出租,该公司均未作任何账务处理。

4.审计人员查验了2008年新增的3台设备的所有权。

5.2008年6月,该公司对生产线C进行改扩建,有关情况如下:

(1)生产线C改扩建前账面净值l 000万元;

(2)改扩建发生变价收入l0万元;

(3)改扩建过程中,共支付工程款200万元;

(4)改扩建期间,试运行取得税后收人为20万元;

(5)改扩建完工后,该公司确认生产线C的入账价值为l200万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.“资料l”中,不符合内部控制要求的有:

A.设备使用部门提出采购申请后,由采购部门负责审批

B.设备采购合同的签订和审核相互独立

C.采购的设备到货后,由财会部门负责验收

D.由应付款项记账员负责签发付款支票

第2题:

第3题:

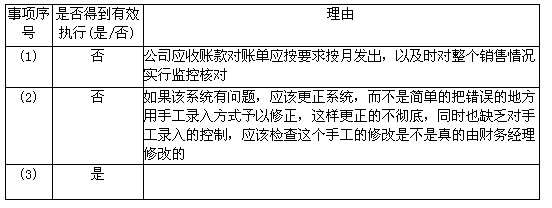

针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。

第4题:

第5题:

第6题:

案例三.

(一)资料

2004年4月,审计组对某公司2003年度财务收支进行了审计。在对该公司固定资产业务进行审计时,发现如下情况:

1.该公司与设备采购有关的部分内部控制如下:

(1)采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门;

(2)设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划;

(3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行;

(4)采购的设备到货后,由采购部门组织验收。

2.审计人员对该公司固定资产实施监盘时发现,甲设备在固定资产明细账及固定资产卡片的记录均为3台,但实物盘点的结果是4台。

3.审计人员在对该公司固定资产入账价值进行审查时,发现2003年年初购入乙设备的入账价值只包括买价,而增值税计入进项税,包装费、运杂费和安装成本等计入了当期管理费用。

4.审计人员在对固定资产折旧进行审计时,通过分析性复核所发现的线索,经进一步追查,发现2003年年初购进的丙设备至审计时尚未计提折旧,其价值占年末固定资产原值的比例为15%。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

62.该公司与设备采购有关的内部控制措施中,存在缺陷的有:

A.采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门

B.设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划

C.采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行

D.采购的设备到货后,由采购部门组织验收

第7题:

第8题:

案例二

(一)资料

2008年4月,某审计组对乙上市公司2007年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:

1.审计人员在对该公司内部控制进行调查时了解到:

(1)采购部门确定设备需要量,提出设备购置的申请。

(2)设备管理部门根据申请书会同财会部门和计划部门编制设备采购计划。

(3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行。

(4)采购的设备到货后,由采购部门组织验收。

2.2007年2月,该公司购入不需安装A设备一台,按买价368万元(含增值税)直接计人固定资产,运输费l0万元及装卸费5万元均计人管理费用。

3.2007年4月,该公司将出售8设备的净损失50万元计人当期管理费用。

4.审计人员依据分析性复核发现的线索进一步追查,发现2007年1月购进的C设备至审计日尚未计提折旧,其价值占该公司2007年末固定资产原值总额的15%。

5.按照有关规定,该公司2007年未对D设备计提折旧。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.“资料l”中,该公司与设备采购有关的内部控制措施存在缺陷的有:

A.采购部门确定设备需要量,提出设备购置的申请

B.设备管理部门根据申请书会同财会部门和计划部门编制设备采购计划

C.采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行

D.采购的设备到货后,由采购部门组织验收

第9题:

第10题: