第1题:

下列关于对进一步审计程序性质选择的说法中,表述恰当的有( )。

A.注册会计师应当根据认定层次重大错报风险的评估结果选择审计程序

B.评估的认定层次重大错报风险越高,对通过实质性程序获取的审计证据的相关性和可靠性的要求越高,从而可能影响进一步审计程序的类型及其综合运用。

C.在确定进一步审计程序的性质时,注册会计师首先需要考虑的是财务报表层次重大错报风险的评估结果

D.除了从总体上把握认定层次重大错报风险的评估结果对选择进一步审计程序的影响外,在确定拟实施的审计程序时,注册会计师接下来应当考虑评估的认定层次重大错报风险产生的原因

第2题:

注册会计师陈华是海通公司2007年度财务报表审计的外勤审计负责人,助理审计人员李某对认定层次重大错报风险的评估有下列疑问,请代陈华回答助理人员问题:

(1)应当根据什么评价对认定层次重大错报风险的评估是否适当?

(2)在风险评估时,存在有重大差异,注册会计师如何应对?

(3)在实施控制测试时,存在有重大偏差,注册会计师如何应对?

(4)在完成审计工作前,如何考虑重大错报风险?

(5)在形成审计意见时,如何考虑重大错报风险?

第3题:

<4>、辛注册会计师在设计审计程序以确定财务报表整体是否存在重大错报时,应从财务报表层次和各类交易、账户余额、列报和披露认定层次两个方面考虑重大错报风险。下列关于财务报表层次重大错报风险的说法中,正确的有( )。

A.财务报表层次重大错报风险通常与控制环境有关

B.财务报表层次重大错报风险与财务报表整体存在广泛联系

C.财务报表层次重大错报风险对注册会计师考虑由舞弊引起的风险特别相关

D.财务报表层次重大错报风险可以界定于某类交易、账户余额、列报和披露的具体认定

第4题:

第5题:

第6题:

下列有关乙注册会计师识别和评估舞弊导致的重大错报风险的说法中不恰当的是( )。

A.在评估舞弊导致的重大错报风险时,乙注册会计师应当特别关注被审计单位在收入确认方面的舞弊风险

B.在识别和评估财务报表层次以及各类交易、账户余额、列报认定层次的重大错报风险时,乙注册会计师应当识别和评估舞弊导致的重大错报风险

C.对于舞弊导致的重大错报风险,乙注册会计师不用评价被审计单位相关控制的设计情况,也不用确定其是否得到执行

D.乙注册会计师应当假定被审计单位在收入确认方面存在舞弊风险

第7题:

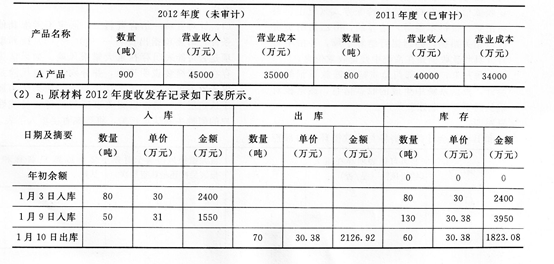

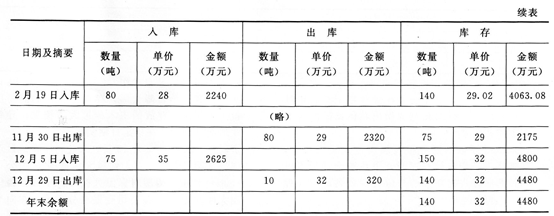

甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:XYZ公司主要从事A产品的生产和销售。在A产品生产成本中,a原材料成本占重大比重。原材料的发出计价采用先进先出法。2012年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及污染水源,被政府下令停止生产,替代原材料a1成本为a原材料的2倍;A产品销售状况稳定,销售价格没有明显变化。 资料二:XYZ公司2012年度未经审计财务报表及相关账户记录反映: (1)A产品2011年度和2012年度的销售记录如下表所示。

要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2012年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2012年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入下表内。

要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2012年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2012年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入下表内。 (3)假定xYZ公司控制环境存在缺陷,作为审计项目合伙人,甲注册会计师在拟定实施审计程序的性质、时间和范围做出总体修改时应当考虑哪些因素? (4)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,甲注册会计师可以通过哪些方式提高采购与应付账款领域审计程序的不可预见性? (5)假定XYZ公司2012年度财务报表存在舞弊导致的认定层次重大错报风险,甲注册会计师应当考虑采用哪些方式予以应对? (6)假定注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

(3)假定xYZ公司控制环境存在缺陷,作为审计项目合伙人,甲注册会计师在拟定实施审计程序的性质、时间和范围做出总体修改时应当考虑哪些因素? (4)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,甲注册会计师可以通过哪些方式提高采购与应付账款领域审计程序的不可预见性? (5)假定XYZ公司2012年度财务报表存在舞弊导致的认定层次重大错报风险,甲注册会计师应当考虑采用哪些方式予以应对? (6)假定注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

①风险的重要性。风险的重要性是指风险造成的后果的严重程度。风险的后果越严重,就越需要注册会计师关注和重视,越需要精心设计有针对性的进一步审计程序。

②重大错报发生的可能性。重大错报发生的可能性越大,同样越需要注册会计师精心设计进一步审计程序。第8题:

Y注册会计师负责对X公司2×11年度财务报表进行审计。

要求:

(1)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(2)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(3)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

第9题:

第10题: