如果某一单项错报重大,可以与其他错报抵销处理

如果错报单独或汇总起来未超过财务报表整体的重要性,注册会计师仍应要求管理层更正已识别的错报

如果某项分类错报时财务报表以及关键比率不产生影响,可认为该错报不重大

某一项错报金额较不但违反监管要求,注册会计师应将其评估为重大错报

第1题:

助理人员认为由于存货成本大大低于可变现净值,在审计工作底稿中提请A注册会计师拟在审计报告中予以披露,但A注册会计师未予采纳。( )

A.正确

B.错误

第2题:

下列有关对业务助理人员和其他专业人员责任的说法中,你认可的是( )

A.注册会计师所从事的大部分业务都离不开业务助理人员,助理人员应对自已的工作结果负责

B.如果在某些特殊业务中必须聘用其他专业人员,则注册会计师必须对这些专业人员所形成的工作结果负责

C.注册会计师应对助理人员和其他专业人员进行必要的指导.监督.复核,但不必对他们的工作结果负责

D.注册会计师应当对所聘的业务助理人员的工作结果负直接责任

第3题:

A注册会计师是P公司2006年度会计报表审计的外勤审计负责人,在了解P公司基本情况后,A注册会计师及其助理人员开始编制总体审计策略和具体审计计划。在编制审计计划过程中,A注册会计师需对助理人员提出的相关问题予以解答。根据审计准则的相关规定,请代为作出正确的专业判断。

注册会计师在编制计划时,就应考虑采用适当的审计程序,将会计报表中的重大错误与舞弊揭露出来。( )

A.正确

B.错误

第4题:

E注册会计师是R公司2006年度财务报表审计的项目经理,在对审计工作底稿进行复核过程中,注意到以下事项,请代为做出正确的判断。

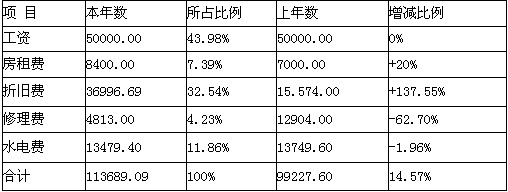

助理人员B编制了R公司制造费用各项日分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长替换了一条旧的流水线,助理人员认为本年度Y公司的制造费用合理。( )

A.正确

B.错误

第5题:

B注册会计师是M公司2005年度会计报表审计的项目经理,助理人员对货币资金和银行存款进行了审计,B注册会计师在对审计工作底稿复核过程中,注意到以下事项,请代为判断助理人员处理是否正确。

M公司销售部门在上海有一临时性的账户,本年曾办理过结算业务,年末余额较少,考虑到重要性和审计成本的原因,助理人员未对该行发函询证。( )

A.正确

B.错误

第6题:

助理人员对应收账款进行函证后,对回函进行了整理分析,癸注册会计师认为助理人员的处理合理的有( )。

A.应收账款的重大错报风险评估为低水平,助理人员准备选择资产负债表日前适当日期为函证截止日实施函证

B.考虑到重要性和审计成本的原因,助理人员并未对所有的应收账款进行函证

C.助理人员对预计差错率较低,且确信对方能认真对待询证函的采用了否定式函证

D.助理人员收到的回函有的采用信件,有的采用传真等各种形式,最后统计的回函率为100%,助理人员认为已经取得了充分适当的审计证据,确认了应收账款

第7题:

C注册会计师是J公司2006年度会计报表审计的外勤负责人,助理人员在对相关的内部控制进行审核,C注册会计师需对助理人员提出的问题进行解答,请代为作出正确的专业判断。

J公司的会计人员获悉D公司已破产,在查明原因后对D公司所欠的200万元应收账款全额计提了坏账准备,助理人员通过检查没有提出异议。( )

A.正确

B.错误

第8题:

注册会计师A负责总体审计策略的编制,助理人员负责具体审计计划的编制。( )

A.正确

B.错误

第9题:

此题为判断题(对,错)。

第10题:

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

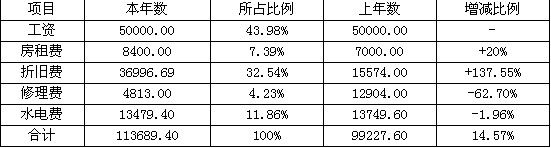

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误