甲公司建立了退货管理制度,对退货条件、退货手续、货物出库、退货货款回收等作出明确规定

甲公司对已到期的应付款项由会计主管负责办理付款的审批与支付

甲公司财务部门在办理付款业务时,对供应商发票、结算凭证、验收单、订购单等相关凭证进行核对

甲公司定期与供应商核对应付账款、应付票据、预付账款等往来款项

第1题:

第2题:

第3题:

甲公司存在下列事项中,最可能导致A注册会计师解除业务约定的是( )。

A.甲公司没有书面的内部控制

B.管理层诚信存在严重问题

C.管理层凌驾于内部控制之上

D.管理层没有及时完善内部控制存在的缺陷

第4题:

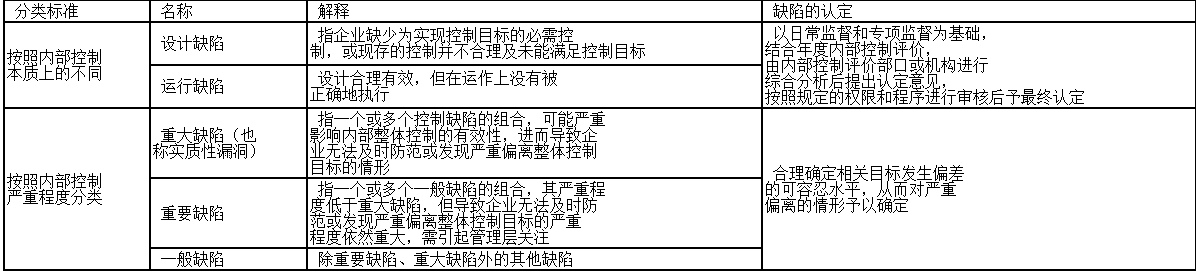

2011年,甲公司针对各类资金支出的审批权限和程序建立了专门的制度。2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有及时对该制度进行修订,导致该制度规定与公司的实际操作并不相符。这种情形表明该公司内部控制存在()缺陷

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

以下有关注册会计师了解内部控制的说法中,错误的是()