第1题:

A、ABC公司持有甲子公司95%的股份

B、ABC公司管理层负责乙分公司的管理决策

C、丙子公司的年度财务报表审计工作是由ABC公司同意委托XYZ事务所执行的

D、ABC公司的丁子公司需要单独出具审计报告

第2题:

第3题:

根据材料,回答 13~15 题:

ABC会计师事务所拟承接A公司(上市的企业集团公司)2×10年度财务报表审计业务。甲注册会计师任项目负责人,在实施初步业务活动、签订业务约定书过程中,遇到了下列事项,请代为做出正确的专业判断。

第 13 题 D公司为A公司的子公司,继A公司之后于2×11年1月10日自行委托ABC会计师事务所对其2×10年度财务报表进行审计。则下列说法中正确的是( )。

A.ABC会计师事务所不再与D公司单独签订审计业务约定书

B.ABC会计师事务所应当与D公司单独签订审计业务约定书

C.改变原审计业务约定书的内容

D.A公司应当与ABC会计师事务所重新签订审计业务约定书

第4题:

第5题:

第6题:

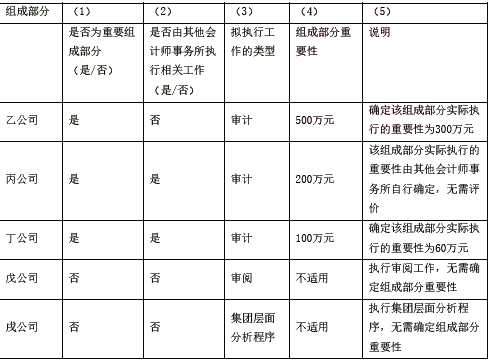

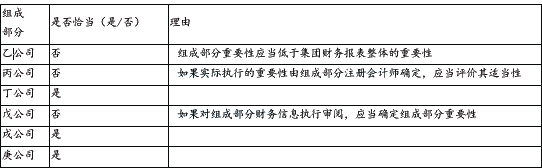

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第7题:

第8题:

ABC会计师事务所承接了甲公司(集团公司)2013年度财务报表审计业务,并调派具有专业胜任能力的注册会计师组建了集团项目组。DEF会计师事务所作为组成部分注册会计师对重要组成部分财务信息执行审计。

要求:

(1)根据我国集团财务报表审计中的责任认定,该业务中ABC会计师事务所与DEF会计师事务所分别应当承担什么责任?

(2)集团项目组应当参与组成部分注册会计师实施的风险评估程序以识别特别风险,参与的性质、时间安排和范围如何确定?

(3)集团财务报表整体的重要性由谁确定?在审计过程的哪一阶段确定?

(4)如果集团项目组认为对重要组成部分财务信息执行的工作、对集团层面控制和合并过程执行的工作以及在集团层面实施的分析程序还不能获取形成集团审计意见所依据的充分、适当的审计证据,集团项目组应当如果处理?

(1)ABC会计师事务所对整个集团财务报表审计工作及审计意见负全部责任;DEF会计师事务所基于集团审计目的对组成部分财务信息执行相关工作,并对所有发现的问题、得出的结论或形成的意见负责。

(2)集团项目组参与的性质、时间安排和范围受其对组成部分注册会计师所了解情况的影响,但至少应当包括:①与组成部分注册会计师或组成部分管理层讨论对集团而言重要的组成部分业务活动;②与组成部分注册会计师讨论由于舞弊或错误导致组成部分财务信息发生重大错报的可能性;③复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。

(3)集团财务报表整体的重要性由集团项目组在制定集团总体审计策略时确定。

(4)集团项目组应当选择某些不重要的组成部分,并对已选择的组成部分财务信息亲自执行或由代表集团项目组的组成部分注册会计师执行下列一项或多项工作:

①使用组成部分重要性对组成部分财务信息实施审计;

②对一个或多个账户余额、一类或多类交易或披露实施审计;

③使用组成部分重要性对组成部分财务信息实施审阅;

④实施特定程序。

第9题:

第10题: