t期的实际观察值与第t期指数平滑值的加权平均值

t期的实际观察值与第t+1期指数平滑值的加权平均值

t期的实际观察值与第t+1期实际观察值的加权平均值

t+1期的实际观察值与第t期指数平滑值的加权平均值

第1题:

一次指数平滑预测法是把t+1期计算的一次指数平滑平均数作为第t期的预测值。( )

第2题:

指数平滑法是利用预测前一期的实际值和前一期的指数平滑预测值进行加权平均来取得预测值的方法。它实际上是一种特殊的加权移动平均法。()

第3题:

设 t+1为第t+1期的预测值, t为第t期的预测值,Yt为第t期的实际值,a(0<a<1)为平滑系数,则用指数平滑法进行预测的公式有( )。

A. t+1=aYt+(1-a) t

B. t+1=aYt+(1+a) t

C. t+1= aYt+a t

D. t+1=(1+a)Yt+a t+1

第4题:

第5题:

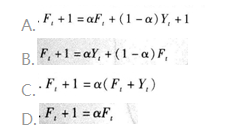

用指数平滑法对第t+1期进行预测时,计算公式为 ( )

( )

A.正确

B.错误

第6题:

一次指数平滑预测法是把第t+1期计算的—次指数平滑平均数作为第t期的预测值。( )

A.正确

B.错误

第7题:

A. t期的实际观察值与第t期指数平滑值的加权平均值

B. t期的实际观察值与第t+1期指数平滑值的加权平均值

C. t+1期的实际观察值与第t期指数平滑值的加权平均值

D. t+1期的实际观察值与第t+1期指数平滑值的加权平均值

第8题:

一次指数平滑法得到t+1期的预测值等于( )。

A.t期的实际观察值与第t期指数平滑值的加权平均值

B.t期的实际观察值与第t+1期指数平滑值的加权平均值

C.t期的实际观察值与第t+1期实际观察值的加权平均值

D.t+1期的实际观察值与第t期指数平滑值的加权平均值

第9题:

第10题: