大于10%

小于10%

等于10%

无法确定

第1题:

某企业账面反映的长期资金共600万元,其中,长期借款120万元,普通股本240万元,应付长期债券60万元,留存收益180万元;其成本分别为6.5%、8%、10%、12%,该企业的加权平均资本率为( )

A.9.1%

B.9.125%

C.10%

D.9%

第2题:

A公司现有长期资本总额10 000万元,其中长期借款2 000万元,长期债券3 500万元,优先股1 000万元,普通股3 000万元,留存收益500万元,各种长期资本成本率分别为4%、6%、10%、14%和l3%,则该公司的加权平均资本成本为( )。

A.9.85%

B.9.35%

C.B.75%

D.9.64%

第3题:

A、7.00%

B、7.11%

C、10.00%

D、22.22%

第4题:

第5题:

A寿险公司发行了普通股8亿股,发行价为10元。普通股预期股利为0.5元,并预期每年增长10%,公司同时发行了期限为10年,利率为5%,总额为20亿元的次级债券,公司的所得税率为25%。

3.假设A寿险公司上述债券和普通股在总资本中所占的比例为20%和80%,则A寿险公司的加权平均资本成本为( )。

A.13%

B.12.75%

C.15 %

D.10.26%

参考答案:B.

解析:3.75%*20%+15%*80%

第6题:

如果企业长期借款、长期债券和普通股的比例为2:3:5,企业发行债券在6 000万元以内,其资金成本维持在8%,发行债券额超过6 000万元,其资金成本就会提高。则在长期债券筹资方式下企业的筹资总额分界点是( )万元。

A.30 000

B.20 000

C.10 000

D.60 000

第7题:

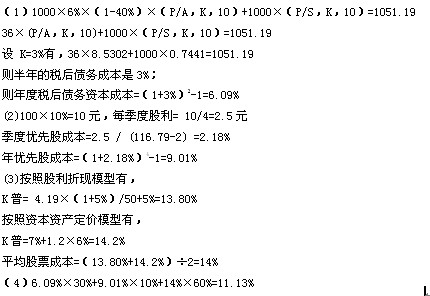

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2.公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

第8题:

南方公司目前的资本结构(账面价值)为:

长期债券 680万元

普通股 1 000万元(100万股)

留存收益 320万元

目前正在编制明年的财务计划,需要融资500万元,有以下资料:

(1)本年派发现金股利每股0.6元,预计明年每股收益增长10%,股利支付率(每股股利/股

收益)保持25%不变;

(2)外部资金通过增发长期债券解决,每张债券面值100元,发行价格为108元,票面利率为8%,分期付息,到期还本;(为简化考虑,不考虑筹资费用和溢价摊销,并假设目前的长期债券资本成本与增发的长期债券的资本成本相同)(3)目前无风险利率为4%,股票价值指数平均收益率为10%,如果其提高1%,该公司股票的必要收益率会提高1.5%。

(4)公司适用的所得税税率为25%。

要求:

(1)计算长期债券的税后资金成本;

(2)计算明年的净利润;

(3)计算明年的股利;

(4)计算明年留存收益账面余额;

(5)计算长期债券筹资额以及明年的资本结构中各种资金的权数;

(6)确定该公司股票的β系数并根据资本资产定价模型计算普通股资金成本;

(7)按照账面价值权数计算加权平均资金成本。

第9题:

第10题: