B产品分配的联合成本为160000元

A产品分配的联合成本为180000元

B产品分配的联合成本为180000元

C产品分配的联合成本为120000元

第1题:

某企业欲上马D产品,经调查分析,D产品的单位变动成本和单价分别为10元和15元,预期产销量和盈亏分界点产销量分别为8000件和4800件。那么,计算可知,产销D产品的安全边际和安全边际率分别为3200件和40%。

第2题:

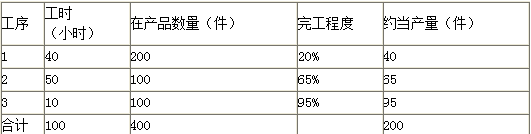

某机械厂生产某种零件,经三道工序制成,某月投入1000(原材料在生产开始时一次投入),完工产品800件。第一、二、三道工序的工时定额分别为10小时,20小时,20小时,月末在产品数量分别为50件、100件、150件,该种零件本月耗原材料10万元,燃料和动力12240元,工资及其他4.8万元。根据以上资料,回答下列问题:

第二道工序的完工率为( )。

A.10%

B.30%

C.40%

D.60%

第3题:

A、50%

B、66.67%

C、100%

D、16.67%

第4题:

第5题:

第6题:

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

第7题:

根据下列条件,回答 86~90

某机械厂生产某种零件,经三道工序制成,某月投入1000(原材料在生产开始时一次投入),完工产品800件。第一、二、三道工序的工时定额分别为10小时、20小时和20小时,月末在产品数量分别为50件、l00件和l50件,该种零件本月耗原材料l00000元,燃料和动力l2240元,工资及其他48000元。

根据以上资料,回答下列问题

第 86 题 第二道工序的完工率为( )。

A.10%

B.30%

C.40%

D.60%

第8题:

A.68%

B.69%

C.70%

D.71%

第9题:

第10题: