第1题:

第2题:

第3题:

A.可比实例修正价格=可比实例成交价*交易情况修正比率*交易日期修正比率*区域因素修正比率*个别因素修正比率

B.可比实例修正价格=可比实例成交价*交易日期修正比率*区域因素修正比率*个别因素修正比率

C.可比实例修正价格=可比实例成交价*交易情况修正比率*交易日期修正比率*区域因素修正比率

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

()是市场法评估将被评估企业与可比公司进行“对比分析”的基础。A、价值比率B、财务报表数据C、未来预期增长率

单选题企业价值评估中,选择价值比率计算时间区间时,以下说法不正确的有( )。A 可比对象发生突发事件,造成上市公司股价异常波动,则需要考虑是否应当调整日期,剔除可比对象股票价值异动的影响B 对于时点型价值比率可以选择评估基准日股票价值为基础计算价值比率的分子,以评估基准日前12月的相关财务数据为基础计算价值比率的分母C 考虑到上市公司的财务报告是按季度披露的,当超过90天时可能会使价值比率包含因为上市公司新财务数据的披露对股票价格造成的系统性影响,因此在对区间型价值比率的分子进行计算时,建议选择30或60天D 实务中,考虑到股票的周期波动性太大,不应选择时间区间作为价值比率测算基础

多选题在评估企业价值时,如果待估企业与可比企业之间的资本结构有较大差异,则应该选择()A价值/重置成本比率B市盈率C价格/销售收入比率D价格/帐面价值比率E价值/息税折旧前收益比率

单选题可比销售法是基于()原则,将评估对象与在近期相似交易环境中成交,满足各项可比条件的矿业权的各项技术、经济指标进行分析、比较,对相似参照物价格调整估算评估对象的价值。A 预期效益B 科学性C 替代D 独立性

在评估企业价值时,如果待估企业与可比企业之间的资本结构有较大差异,则应该选择()A、价值/重置成本比率B、市盈率C、价格/销售收入比率D、价格/帐面价值比率E、价值/息税折旧前收益比率

单选题价格通货膨胀会对财务比率分析产生()。A 价格通货膨胀仅影响采用资产负债表数数据的比率B 价格通货膨胀随时间影响财务比率分析,但不影响公司在不同年度之间的可比性C 价格通货膨胀随时间影响财务比率分析,同时影响公司在不同年度之间的可比性D 价格通货膨胀影响公司在不同年度之间的可比性,但不影响随时间的财务比率分析

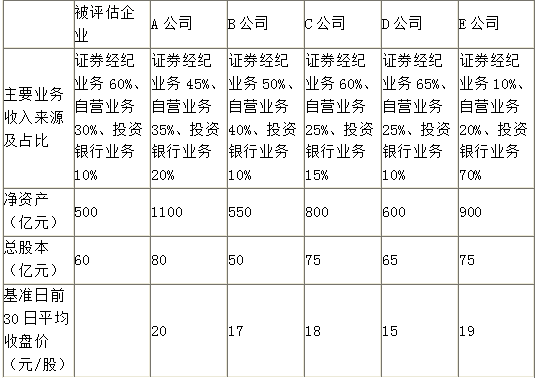

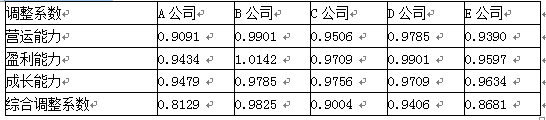

如何估算被评估企业的价格比率?

采用百分率法进行市场状况调整的一般公式为()。A、可比实例在成交日期时的价格×市场状况调整系数=可比实例在估价时点时的价格B、可比实例在成交日期时的价格÷市场状况调整系数=可比实例在估价时点时的价格C、可比实例在成交日期时的价格+市场状况调整系数=可比实例在估价时点时的价格D、可比实例在成交日期时的价格-市场状况调整系数=可比实例在估价时点时的价格

问答题如何估算被评估企业的价格比率?

可比销售法是基于()原则,将评估对象与在近期相似交易环境中成交,满足各项可比条件的矿业权的各项技术、经济指标进行分析、比较,对相似参照物价格调整估算评估对象的价值。A、预期效益B、科学性C、替代D、独立性