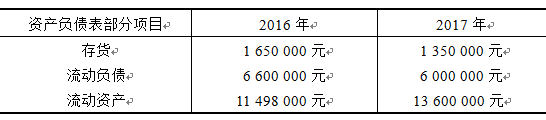

350 000 / [(80 000+60 000)/2] = 5

350 000 / 80 000 = 4.375

(350 000-140 000)/ [(80 000+60 000)/2] = 3

(350 000-140 000)/ 80 000 = 2.625

第1题:

以前购货所欠的应付账款80 000元到期,但公司暂时没有资金支付,向银行借入期限为6个月的借款80 000元直接用于归还前欠货款,应编制会计分录为()。

A.借:应付账款80 000

贷:银行存款80 000

B.借:长期借款80 000

贷:应付账款80 000

C.借:应付账款80 000

贷:短期借款80 000

D.借:短期借款80 000

贷:应付账款80 000

第2题:

字母K的金额为______元。

A.30 000

B.50 000

C.60 000

D.80 000

第3题:

企业某年年初资产总额为5 458 000元,年末资产总额为5 734 000元,当年实现的利润总额为926 000元,应交所得税305 580元,发生的利息支出为80 000元,其中20 000元尚未支付,则企业该年的总资产报酬率为( )。

A.(926 000+80 000-20 000)/5 596 000×100%=17.62%

B.(926 000+80 000)/5 596 000×100%=17.98%

C.(926 000-305 580+80 000-20 000)/5 596 000×100%=12.16%

D.(926 000-305 580+80 000)/5 596 000×100%=12.52%

第4题:

第5题:

2010年12月31日,某企业“预付账款”总账科目有借方余额350 000元,有关明细科目有贷方余额80 000元;“应付账款”总账科目有贷方余额400 000元。有关明细科目有借方余额50 000元,该企业在编制2010年资产负债表时,“预付账款”期末数一栏应填列的金额为( )元。

A.400 000

B.350 000

C.480 000

D.320 000

第6题:

某机械制造企业在财产清查中,发现账外原材料一批,估计价值为80 000元,并按规定报经批准。会计机构对此应作的会计分录有()。

A.借:待处理财产损溢80 000

贷:原材料80 000

B.借:待处理财产损溢80 000

贷:营业外收入80 000

C.借:原材料80 000

贷:待处理财产损溢80 000

D.借:待处理财产损溢 80 000

贷:管理费用80 000

[答案]CD

【解析】本题的考点为财产盘盈的账务处理。

第7题:

处置该交易性金融资产实现的投资收益为( )元。

A.150 000

B.450 000

C.350 000

D.250 000

第8题:

甲公司于2010年3月2日购入不需安装机器一台,价格80 000元,运输费2 000元,银行存款支付。甲公司会计处理错误的有( )。

A、借:在建工程 80 000

管理费用 2 000

贷:银行存款 82 000

B、借:固定资产 80 000

管理费用 2 000

贷:银行存款 82 000

C、借:在建工程 82 000

贷:银行存款 82 000

D、借:固定资产 82 000

贷:银行存款82 000

第9题:

第10题: