已有的信用标准

新的信用标准

筹资的机会成本

无需额外信息

第1题:

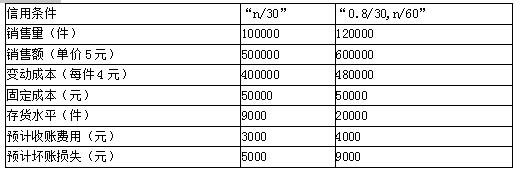

甲公司生产和销售A产品,目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计A产品销售量为5万件,单价200元,单位变动成本144元。

如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本,而销售额将增加到1 200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回需要支出占逾期账款额10%的收账费用。该公司应收账款的资本成本为12%。

要求:

(1)假设甲公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设甲公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

第2题:

第3题:

C公司生产和销售甲产品。目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为5万件,单价200元,单位变动成本144元。如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本,而销售额将增加到l200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资本成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

第4题:

第5题:

第6题:

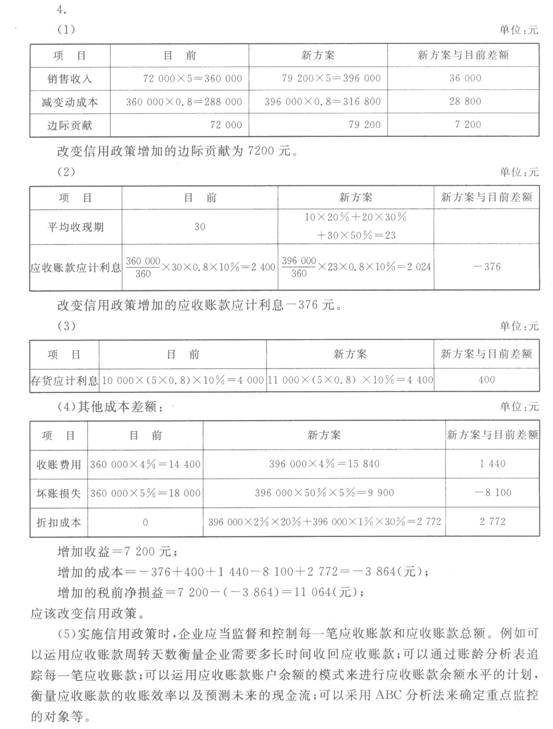

万达公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有关数据如下:

项 目 当前

新方案

信用期

N/30

2/10,1/20,N/30

年销售量(件)

72 000

79 200

销售单价(元)

5

5

变动成本率

0.8

0.8

收账费占赊销额的比率

4%

4%

预计的坏账损失率

占赊销额的5%

占未享受折扣额的5%

平均存货水平(件)

10 000

11 000

如果采用新方案,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算。

要求:

(1)确定改变信用政策增加的边际贡献。

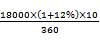

(2)确定改变信用政策增加的应收账款应计利息。

(3)确定改变信用政策增加的存货应计利息。

(4)确定改变信用政策增加的税前净损益,并分析应否改变信用政策。

(5)简单分析企业实施信用政策时,为了加强应收账款的监控,可采用的监控方法有哪些。

第7题:

第8题:

A、信用标准

B、现金折扣政策

C、信用期间

D、应收账款数额

E、应收账款周转期

第9题:

第10题: