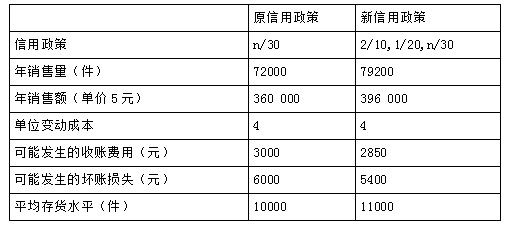

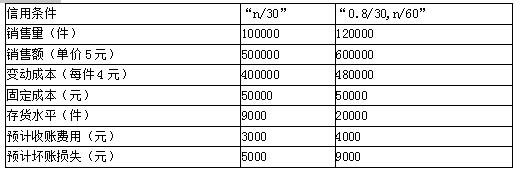

第1题:

万达公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有关数据如下:

项 目 当前

新方案

信用期

N/30

2/10,1/20,N/30

年销售量(件)

72 000

79 200

销售单价(元)

5

5

变动成本率

0.8

0.8

收账费占赊销额的比率

4%

4%

预计的坏账损失率

占赊销额的5%

占未享受折扣额的5%

平均存货水平(件)

10 000

11 000

如果采用新方案,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算。

要求:

(1)确定改变信用政策增加的边际贡献。

(2)确定改变信用政策增加的应收账款应计利息。

(3)确定改变信用政策增加的存货应计利息。

(4)确定改变信用政策增加的税前净损益,并分析应否改变信用政策。

(5)简单分析企业实施信用政策时,为了加强应收账款的监控,可采用的监控方法有哪些。

第2题:

第3题:

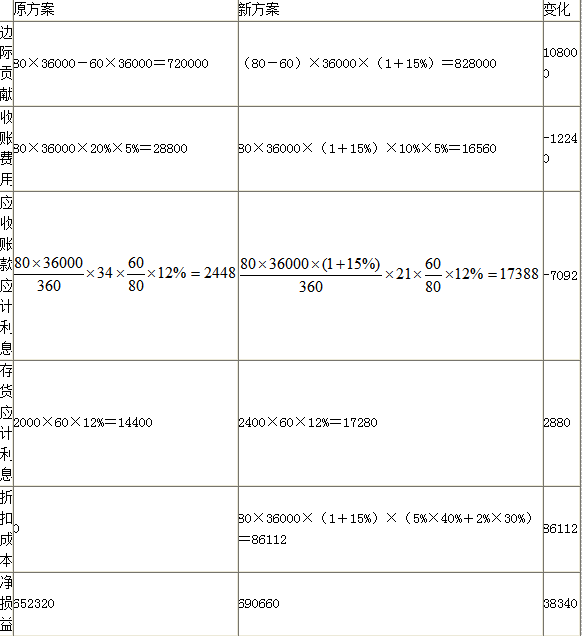

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为 36000件,平均存货水平为2000件。

为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到24000件,其他条件不变。

假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

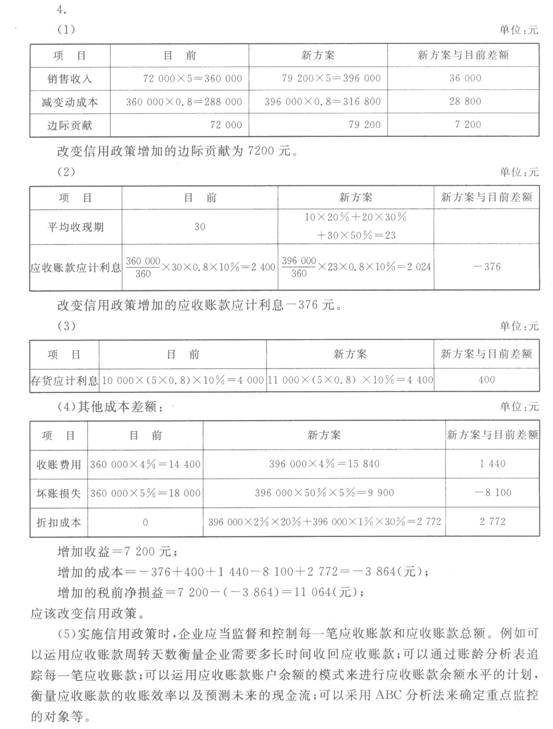

第4题:

第5题:

第6题:

根据材料回答5~8题:

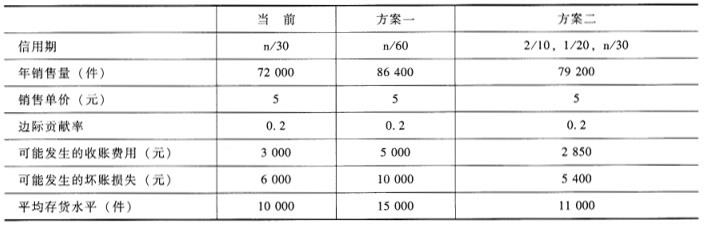

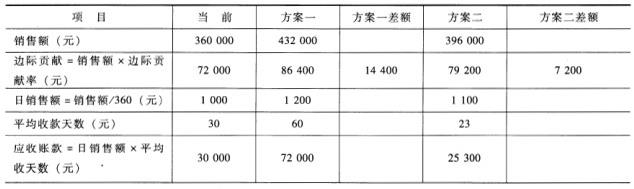

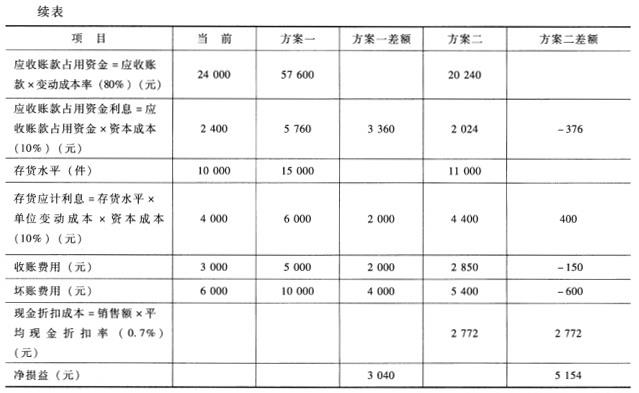

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

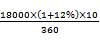

单位:万元 当前 方案一 方案二 信用期 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72 000 86 400 79 200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3 000 5 000 2 850 可能发生的坏账损失(元) 6 000 10 000 5 400 如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。(假定计算现金折扣的时候不考虑增值税)假设该项投资的资本成本为10%;一年按360天计算,假定销售净利润率为20%。

目前信用政策下,企业的利润为( )万元。

A.60 600

B.60 000

C.63 000

D.65 640

第7题:

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设该项投资的资本成本为10%;一年按360天计算。

要求:

(1)采用差额分析法评价方案一。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。

(2)采用差额分析法评价方案二。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。

(3)哪一个方案更好些?

由于方案二增加的净损益5154大于方案一增加的净损益,因此方案二好。该题难度并不大,考核的是改变信用政策后收益增加的问题。

第8题:

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有

项 目 上年实际 本年预计 销售收入 3200 净利润 160 股利 48 本期留存利润 112 流动资产 2552 固定资产 1800 资产总计 4352 流动负债 1200 长期负债 800 负债合计 2000 实收资本 1600 期末未分配利润 752 所有者权益合计 2352 负债及所有者权益总计 4352 关数据如下: 当前 方案一 方案二 信用期 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72000 86400 79200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3000 5000 2850 可能发生的坏账损失(元) 6000 10000 5400 平均存货水平(件) 10000 15000 11000 平均应付账款(元) 50000 60000 70000如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算,每件存货成本按变动成本3元计算。

要求:采用差额分析法回答哪一个方案更好些?

第9题:

第10题: