25

28

26.5

34

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)A.25 B.20 C.50 D.55

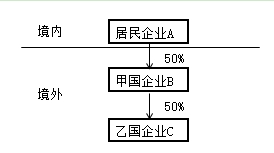

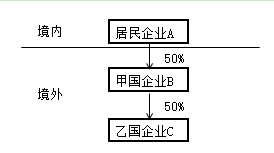

我国居民企业甲在境外进行了股权投资,相关投资结构及持股比例为:境内居民企业甲持有境外A国企业乙50%股权,境外A国企业乙持有境外B国企业丙30%股权。当年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%。丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。问题1:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。 问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。 问题3:计算企业乙所纳税额属于由企业甲负担的税额。 问题4:计算企业甲取得来源于企业乙投资收益的抵免限额。 问题5:计算企业甲取得源于企业乙投资收益的实际抵免限额。

(2017年)我国境内某居民企业(以下称该企业)在A国设立一分公司(以下称境外分公司),2015年该企业境内应纳税所得额-14.29万元,境外分公司税后所得10万元,已在该国缴纳企业所得税4.29万元。2016年该企业境内应纳税所得额30万元,境外分公司税后所得14万元,已在该国缴纳企业所得税6万元。该企业适用企业所得税税率25%,境外分公司适用企业所得税税率30%。 根据上述资料,回答下列问题: 1.2015年度汇总纳税时,境外分公司所得抵免限额是( )万元。A.0 B.3.00 C.3.57 D.4.29

单选题甲居民企业2018年度境内应纳税所得额为100万元,适用25%的企业所得税税率。当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。(不考虑预提所得税)A 25B 26.25C 30D 31.25

我国境内某居民企业(以下称该企业)在A国设立一分公司(以下称境外分公司),2017年该企业境内应纳税所得额-14.29万元,境外分公司税后所得10万元,已在该国缴纳企业所得税4.29万元。2018年该企业境内应纳税所得额30万元,境外分公司税后所得14万元,已在该国缴纳企业所得税6万元。该企业适用企业所得税税率25%,境外分公司适用企业所得税税率30%。要求:根据上述资料,回答下列问题: 2017年度汇总纳税时,境外分公司所得抵免限额为( )万元。A、0 B、3.00 C、3.57 D、4.29

甲公司为境内居民企业,适用的所得税税率为25%,2018年度取得境内应纳税所得额为1000万元,A国应纳税所得额为200万元,已在A国缴纳企业所得税40万元。则甲公司当年汇算清缴需要缴纳企业所得税为( )万元。A.250 B.300 C.362.5 D.260

单选题我国境内某居民企业(以下称该企业)在A国设立一分公司(以下称境外分公司),2015年该企业境内应纳税所得额-14.29万元,境外分公司税后所得10万元,已在该国缴纳企业所得税4.29万元。2016年该企业境内应纳税所得额30万元,境外分公司税后所得14万元,已在该国缴纳企业所得税6万元。该企业适用企业所得税税率25%,境外分公司适用企业所得税税率30%。(2017年)要求:根据上述资料,回答下列问题。2016年度汇总纳税时,境外分公司所得实际抵免的所得税税额是()万元。A 6.00B 5.00C 3.25D 3.00

单选题某居民企业2012年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外甲国分回投资收益30万元(税后收益),已在甲国缴纳所得税6万元。则该企业2012年度在境内实际应缴纳的企业所得税为()万元。A 25B 28C 26.5D 34

单选题境内某居民企业,适用25%的企业所得税税率。2018年度该企业境内会计利润为350万元,当年企业直接对农村义务教育捐款20万元;其在甲国的分支机构当年分回税后利润80万元,甲国适用的企业所得税税率为20%;在乙国的分支机构分回税后利润70万元,乙国适用的企业所得税税率为30%;在丙国的分支机构发生亏损100万元.假设不考虑其他纳税事项,该企业选择“分国不分项”计算境外已纳税额和抵免限额,则该企业2018年实际应在我国缴纳企业所得税( )万元。A 95.5B 97.5C 112.5D 90

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下: 2018年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。 (3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。要求:(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。(3)计算企业乙所纳税额属于由企业甲负担的税额。(4)计算企业甲取得来源于企业乙投资收益的抵免限额。(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。